A moeda única é o mais ambicioso projeto financeiro de sempre. Porém, ao abranger países com características estruturais bem diversas, é frequentemente atacado como sendo uma moeda com grandes fragilidades. Continuará o euro a conseguir passar os sucessivos testes que a realidade lhe impõe?

Bem-vindo de volta euro! Por momentos parecia que te ias embora. Durantes as crises da dívida de 2012 quando a Grécia implodia, os bancos espanhóis oscilavam e os alemães perguntavam porque é que tinham de pagar a conta, houve sérias ondulações. Moeda europeia comum? Lembrem-nos, se faz favor, o que é que os europeus têm em comum. E agora que o crescimento económico nos países do euro está a estagnar e que a Grécia está outra vem em agitação politica, há um lembrete dos problemas que causou. A questão levanta-se mais uma vez: Conseguirá a mais ambiciosa experiência financeira do mundo sobreviver?

A situação

O partido de protesta contra a austeridade na Grécia, o Syriza, foi empurrado para o poder nas eleições de Janeiro, prometendo renegociar a divida do país e abandonar as restrições de orçamento impostas em troca de ajuda. Apesar de a maioria dos gregos não querer deixar o euro, o desafio do novo governo reaviva o risco da Grécia deixar o bloco. Em Fevereiro a Grécia assegurou uma extensão de quatro meses do seu acordo de empréstimo.

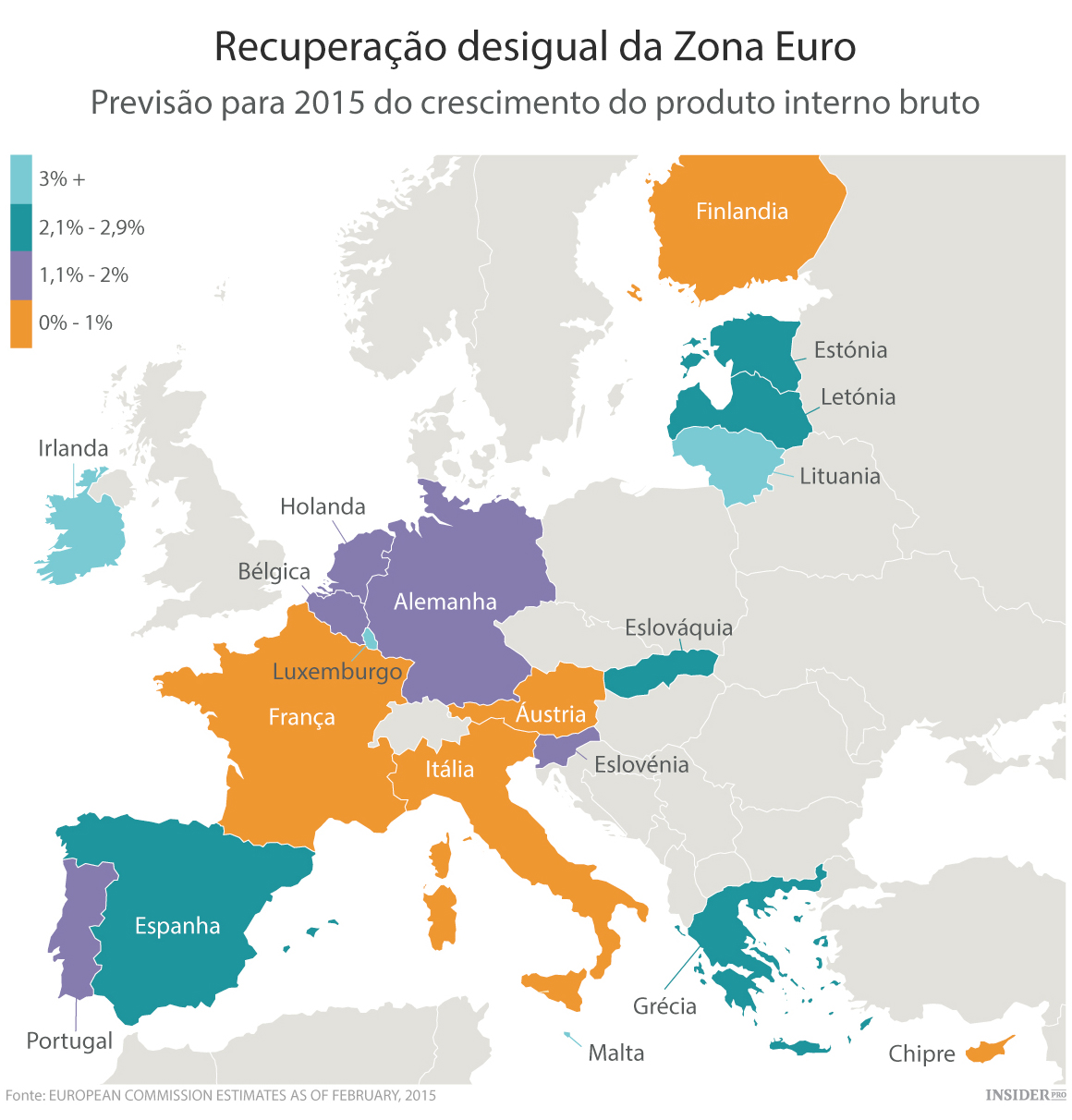

Ao mesmo tempo, países como a França e Itália estão a fazer pressão para a União Europeia relaxar as regras de orçamento ou dar-lhes mais margem de manobra para aumentar os gastos para ajudar economias mais fracas. Está prevista um crescimento de apenas 1,3% do bloco de 19 nações com a mesma moeda, em 2015, cerca de um terço do passo nos EUA. O desemprego na zona-euro tem estado próximo de um recorde de 12% há dois anos, com cerca de um quarto de jovens trabalhadores a não conseguirem arranjar um emprego.

O Banco Central Europeu avançou com uma taxa de juros chave especialmente baixa em Junho, e revelou um plano, em Janeiro, de comprar obrigações governamentais para ajudar o crescimento e a combater a deflação, ou um escorrega de preços. A perspectiva de mais incentivo lançou os rendimentos de títulos de obrigação do governo na zona-euro (sem contar com a Grécia) para recordes mínimos no início de 2015, à medida que o euro caia para o seu valor mais baixo contra o dólar em mais de uma década.

{kind=link}

O contexto

A União Europeia foi criada em 1958, com o juramento dos lideres do continente de tornar impossível uma nova guerra entre todos eles. O euro veio 41 anos depois, quando um grupo de onze países abandonou os marcos, francos e liras, e entregou o controlo das taxas de juro a um novo banco central. A escala da moeda comum permitiu um acesso melhor aos mercados do mundo e estabilidade das taxas de câmbio. No entanto, não impôs uma disciplina financeira uniforme; para evitar a entrega da soberania nacional, os políticos passaram ao lado de uma aproximação unificada às regulamentações bancarias e gastos do governo. Havia algumas regras, mas estas eram desrespeitadas.

A crise que fez o euro se ajoelhar chegou durante o difícil ano de 2009, quando a Grécia percebeu que o seu défice orçamental seria duas vezes maior que o previsto. Os investidores começaram a deixar os seus ativos nas nações mais endividadas e os custos de empréstimos subiram. O euro partilhado tornou possível a desvalorização de moedas individuais de países mais fracos, limitando as opções de recuperação. Os políticos cambalearam com resgates para a Grécia, Irlanda, Portugal, e Chipre, além do salvamento dos bancos espanhóis. O pânico instalou medos de um desmembramento do euro, à medida que bancos frágeis expunham os defeitos da moeda comum. A tempestade acalmou em Julho de 2012, quando o presidente do BCE Mario Draghi prometeu fazer o que fosse preciso para manter a moeda única.

O argumento

Os líderes da zona-euro dizem que o pior já passou. Instalaram-se novos sistemas para centralizar a supervisão bancária e construir paredes de proteção entre devedores e contribuintes. Eles podem ainda não ter chegado longe o suficiente. Propostas para uma união mais profunda – incluindo mais supervisão dos orçamentos nacionais e as trocas de dívida – ainda não foram realizadas e podem plantar as sementes para uma nova crise.

As fortunas divergentes nos países no bloco sublinham o desafio para o BCE, que está preocupado que adicionar novos estímulos pode eliminar esforços de fazer retardatários conter os gastos, ou bolhas de ativos de combustíveis. E mesmo que uma potencial saída da Grécia do euro seja menos arriscada do ponto de vista de risco sistémico agora que em 2012, a incerteza reavivou a especulação sobre o poder de ficar dos países mais fracos. Permanecem dúvidas existenciais sobre a moeda única.