As valorizações bolsistas record nos Estados Unidos estão a conduzir a uma onda impar de fusões e aquisições. Será isto mais um sintoma de bolha?

Um cocktail arrebatador de custos de financiamento extremamente baixos e uma busca por crescimento nos vários setores impulsionou 60% a atividade das fusões e aquisições dos E.U.A., o que resulta num montante de $987,7 mil milhões, marcando a primeira metade de 2015 como a mais forte desde que os records começaram em 1980.

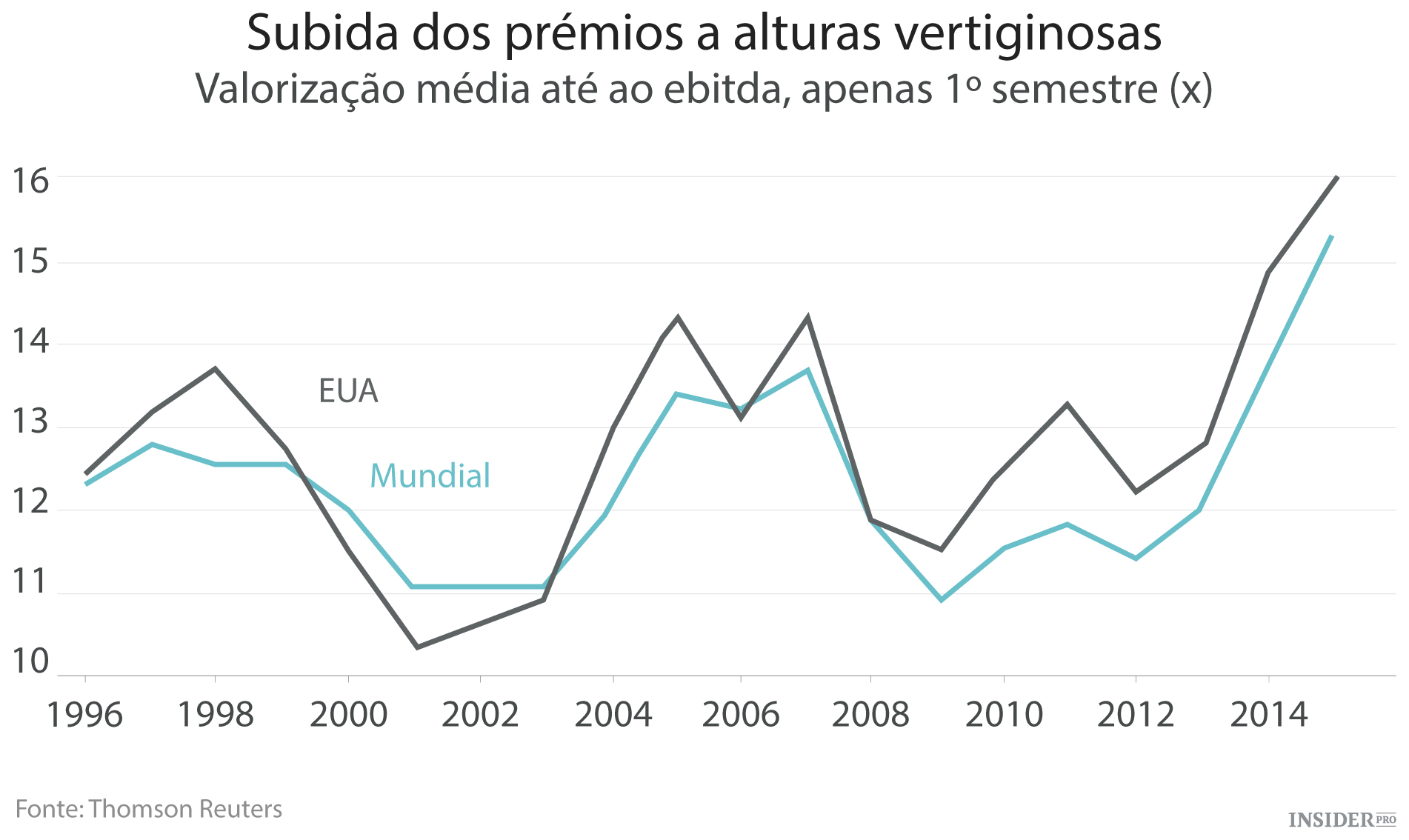

Segundo os dados da Thomson Reuters, as fusões e aquisições mundiais aumentaram por sua vez 38% relativamente ao ano anterior para $2,18 biliões no primeiro semestre, o valor mais alto desde 2007.

Os negócios dos E.U.A. também são marcados pelas valorizações que se encontram ainda em testes. A média das valorizações dessas negociações – uma medida importante sobre quanto os compradores estão dispostos a pagar – aumentaram os lucros antes dos juros, impostos, depreciação e amortizações (EBIDTA) por 16 vezes, ultrapassando o nível de 2007 de 14,3 vezes.

As valorizações atingiram valores mais altos no setor tecnológico, lideradas pela aquisição da Broadcom pela rival Avago (NASDAQ: AVGO) por $36,4 mil milhões, uma negociação que é considerada a maior no setor desde a ascensão do dotcom e valorizou o alvo por 20 vezes antes da EBITDA.

Vários banqueiros, advogados e académicos entrevistados pelo Financial Times disseram que os dados indicaram que os preços das negociações estavam a tornar-se “um pouco instáveis”, levantando questões sobre a sustentabilidade do boom atual.

A maioria dos banqueiros estão convencidos de que esta bonança para negócios vai durar pelo menos mais um ano, já que as condições económicas se mantêm favoráveis e os investidores estão a recompensar as empresas para compras.

Este ano as ações por se adquirir empresas aumentaram 66% do tempo após ter ser anunciado um negócio, comparado com menos de metade do tempo em 2008.

Contudo, é provável que o aumento das valorizações torne mais difícil para as empresas realizarem novos negócios, disse Wilhelm Schulz, responsável pelo cálculo das Fusões e Aquisições da Europa, Médio Oriente e África da Citigroup.

“De uma forma geral, as preocupações nas salas de reunião passaram das questões macroeconómicas para a valorização nos negócios”, continuou ele.

Scott Moeller, diretor do centro de investigação de fusões e aquisições na Cass Business School em Londres, referiu que ainda é muito cedo para determinar se os mercados se encontram ou não numa nova bolha de ativos. Todavia, ele acrescentou que as elevadas valorizações em conjunto com um número crescente de negócios hostis indicaram que “estamos a caminhar na direção da bolha de 1998 e 2007”.

A agência de notação de crédito Fitch disse recentemente que o perigoso movimento das fusões e aquisições aumenta o risco de as empresas americanas irem pedir empréstimos muito mais avultados ou exagerar nas poupanças que podem conseguir com os seus negócios.

No entanto, alguns analistas afirmaram que o ciclo atual foi muito diferente daquele que precedeu a crise financeira.

“O múltiplo elevado [da valorização] por si só não é um indicador de uma bolha, pois desde 2007 que as avaliações das obrigações do Tesouro diminuíram”, disse Aswath Damodaran, um professor de finanças na escola Stern da Universidade de Nova Iorque.