O comércio internacional acabou de experimentar a sua queda mais acentuada desde a crise financeira. Quais serão as razões para tal queda?

Talvez não devêssemos levar as nossas amostras corporativas diárias muito a sério. Talvez elas não representem adequadamente a economia global. Então a receita da IBM no último trimestre caiu 13% de há um ano atrás. Culpou a China e o dólar, entre outros. Mas a receita da IBM tem caído há 13 trimestres consecutivos. É uma condição normal da IBM e não um reflexo da economia global.

Uma série de outras empresas de tecnologia entraram na conversa tanto com receitas decepcionantes como com perspectivas decepcionantes, ou ambas, cada uma a culpar uma variedade de coisas, entre elas a China e o dólar. A fabricante de chips Qualcomm acabou de relatar uma queda de 14% nas suas receitas trimestrais. Está a ter problemas no mercado dos smartphones e vai demitir muita gente. Mas talvez estejam apenas a correr contra concorrentes mais duros, em vez de uma economia global ruim. E o negócio de PC, que é de crateras, está se arrastando para baixo todos os envolvidos. Isso é estrutural e tem pouco a ver com o estado da economia global.

Depois, há a gigante industrial United Technology, que informou que a sua receita no último trimestre caiu 5%. Hoje a Caterpillar informou que as vendas de máquinas globais diminuíram 15% em Junho em comparação com há um ano atrás, depois de ter caído 12% em Maio e 11% em Abril. Na Ásia, as vendas de máquinas mergulharam 19%, e na América Latina 50%. E na América do Norte? Uma queda de 5%, depois de ter estado em alta nos anteriores dois meses.

Por isso a CAT está a enfrentar concorrentes japoneses, chineses e alemães. Tem estado a ter de se bater com eles na China justamente quando a China está a abrandar. Por isso, pode ser apenas a CAT que está a viver um momento difícil.

Mas não olhe para a energia. A energia está a ser derrotada...

Então talvez estejamos a escolher precisamente os dados negativos. Há empresas com aumentos de receitas reais e perspectivas positivas, como a Equifax, o secretariado de crédito, que acabou de relatar um salto de 10% nas receitas (14% "em moeda local", como disse). O endividamento dos consumidores é rei, e a Equifax acelera o processo.

Então que raio está a acontecer?

Acontece que o comércio global durante o trimestre e durante os primeiros cinco meses do ano, passou pela queda mais acentuada desde a crise financeira.

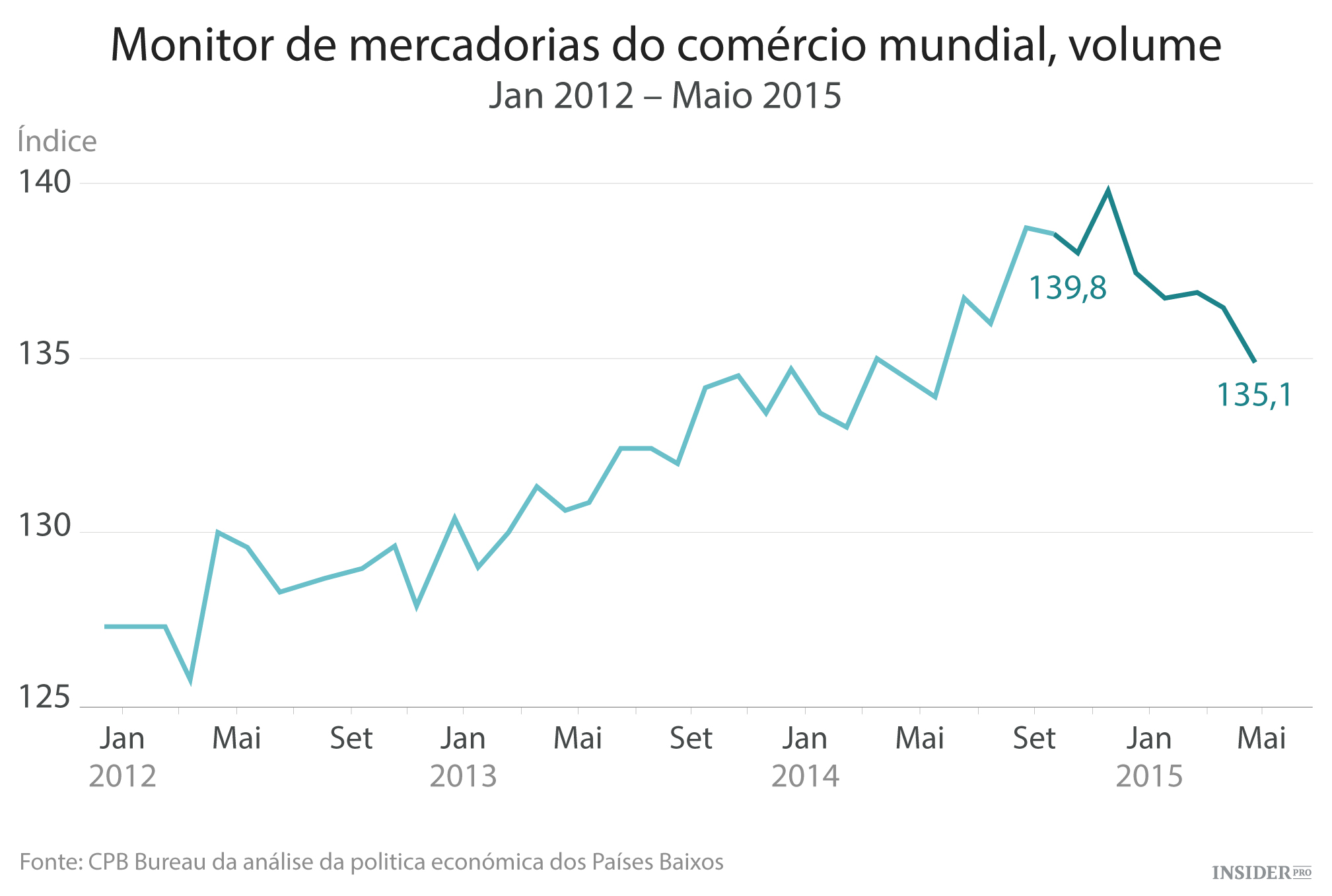

O CPB Bureau de Análise de Política Económica, uma divisão do Ministério dos Assuntos Económicos da Holanda, acaba de lançar o seu mais recente Monitor do Comércio de Mercadoria Mundial, que abrange os volumes de importação e exportação globais. Foi triste.

O comércio mundial encolheu 1,2% em Maio em relação ao mês anterior. O índice caiu para 135,1, o menor nível desde Julho de 2014, tendo caído quase todos os meses até agora este ano. Desceu 4,7 pontos desde o pico em Dezembro, a queda mais acentuada e mais longa desde a crise financeira.

Este gráfico, que retrocede até Janeiro de 2012, mostra o estado desastroso da economia global, expresso em termos de comércio internacional:

{kind=link}

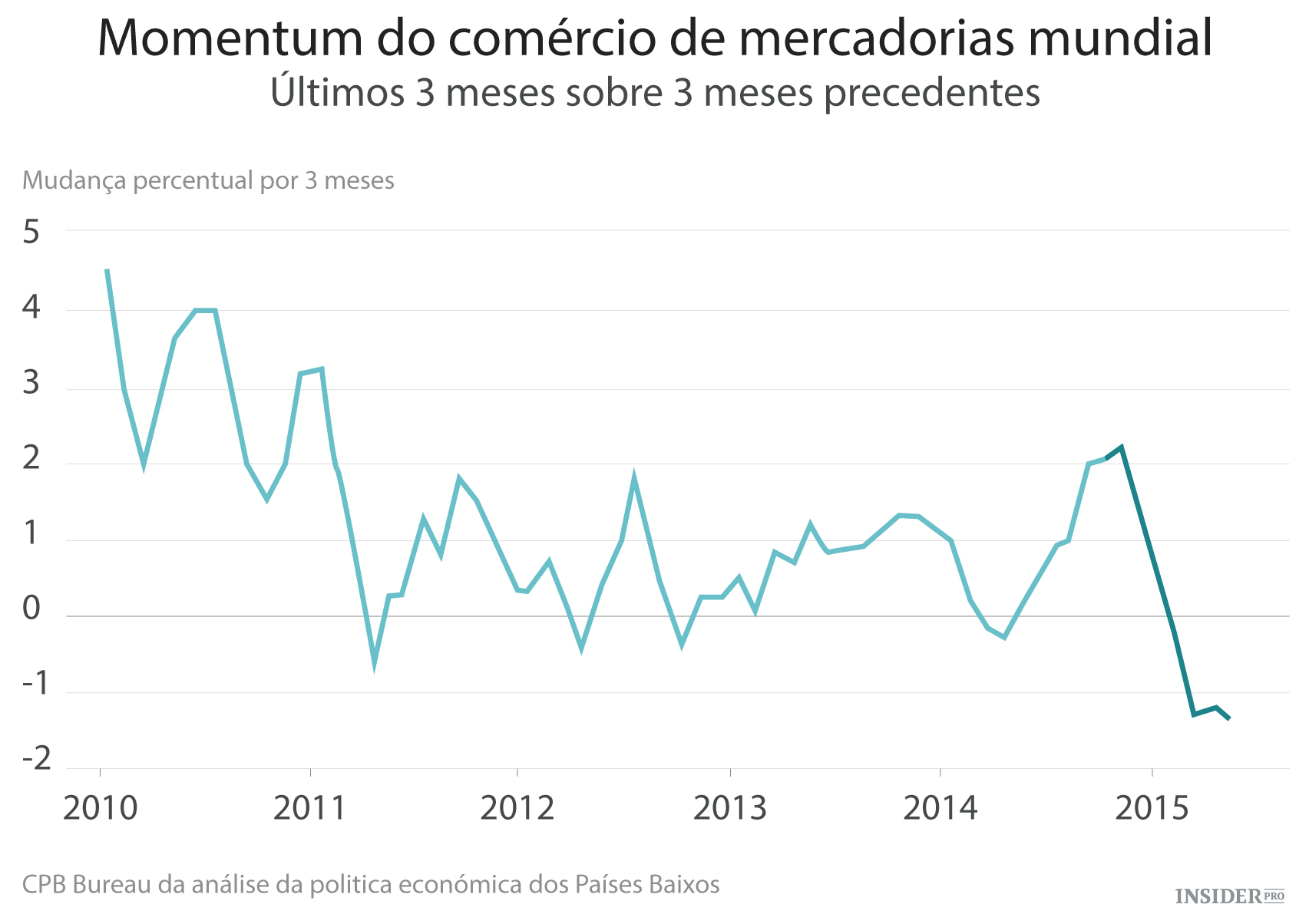

Para suavizar a volatilidade deste tipo de números mensais – embora não tenha havido muita volatilidade neste ano, tem estado apenas em baixo – o CPB oferece uma medida do “momentum” do volume de comércio, que define como "a mudança entre os três meses em média, até ao mês de relatório em relação à média dos três meses anteriores."

Essa medida de momentum comercial caiu 1,3% em Maio, depois de ter caído 1,2% em Abril. Passou para o "momentum" mais negativo desde a crise financeira.

O relatório explica: "O momentum de importação e exportação foram próximos de zero nas economias avançadas, enquanto ambos os números foram inferiores a 2% nas economias emergentes." O gráfico do CBP, que retrocede até 2010:

{kind=link}

Isto não é estagnação ou crescimento lento. Isto é a queda mais acentuada e mais longa no comércio mundial desde a crise financeira. A menos que um milagre tivesse acontecido em Junho, e os milagres estão a tornar-se extremamente escassos neste sector, o comércio mundial acabou por passar pela sua primeira contração trimestral desde 2009.

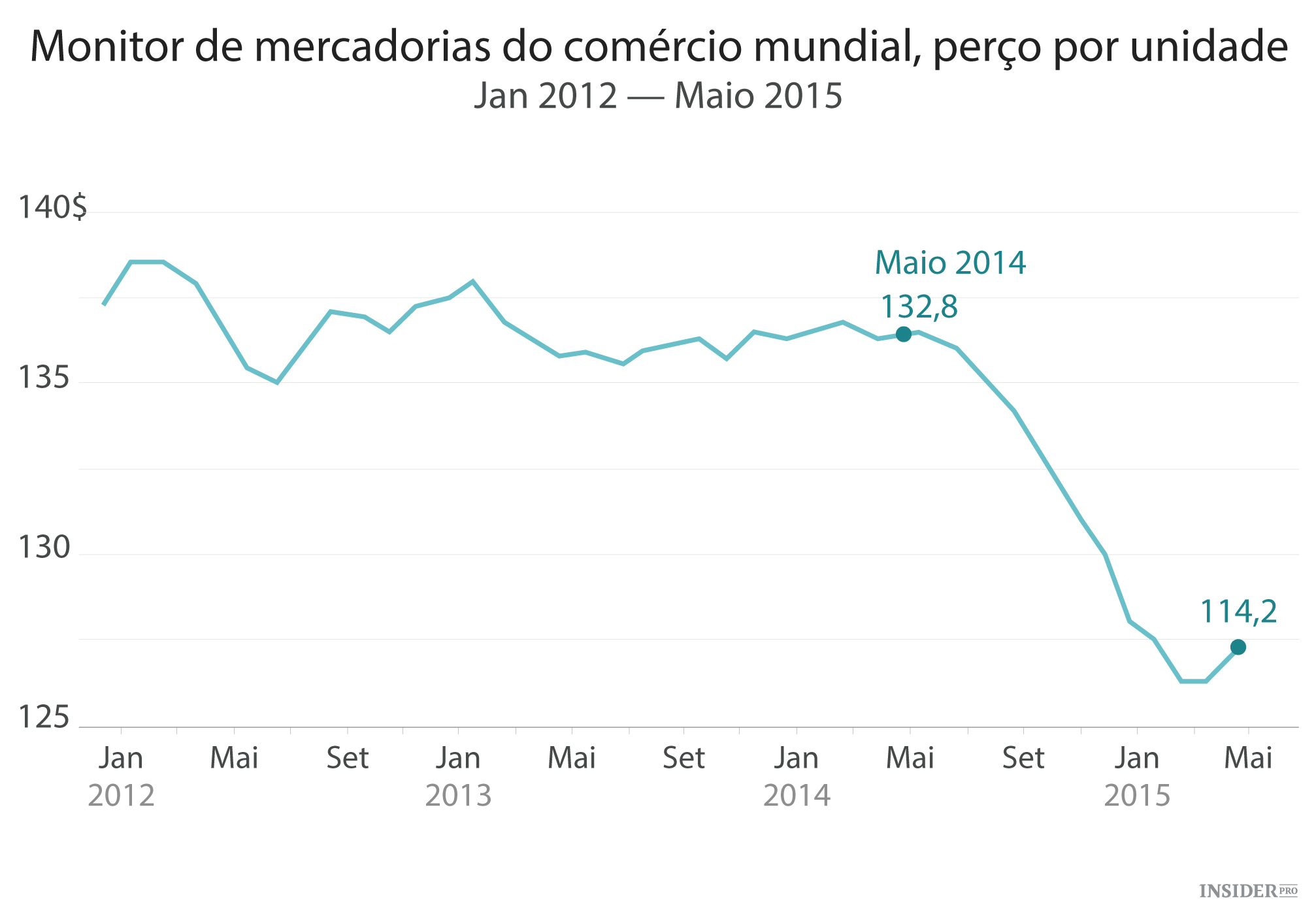

Ambas as medidas acima acompanham os volumes de importação e de exportação. À medida que os volumes foram derrapando, nova capacidade de exportação tem estado a rebentar no cenário do que se tornou uma luta brutal pela quota de mercado.

Daí os preços por unidade, em dólares americanos, terem caído 14% desde Maio de 2014, e quase 20% desde o pico em Março de 2011. Para os meses de Março, Abril e Maio, o índice de preços de unidade atingiu níveis não vistos desde meados de 2009.

{kind=link}

O comércio mundial não está em baixo durante apenas um mês, ou em apenas uma região. Não foi o mau tempo ou uma eleição em algum lugar ou o que quer que fosse. A queda já dura há cinco meses. Além disso, o CPB decorou o seu relatório com afiadas revisões em baixa dos meses anteriores. E não se limita apenas a uma região. O relatório explica:

A queda foi generalizada, os volumes de importação e exportação diminuíram na maioria das regiões e países, tanto avançados como emergentes. O crescimento da importação e da exportação foi fortemente negativa no Japão. Entre as economias emergentes, a Europa Central e Oriental teve um dos piores desempenhos.

Dadas estas tendências, o fraco desempenho dos nossos heróis corporativos com receitas difíceis fortemente internacionais começa a fazer sentido: é duro lá fora.

Mas não só no resto do mundo. Primeiro, pensámos que poderia ter sido um acontecimento raro, uma coisa de curto prazo.