O Reino Unido poderá já não ser a superpotência fabril de outrora, mas os termos de comércio voltaram a reposicionar-se a favor do país.

Até mesmo as nuvens mais escuras podem trazer bom tempo. Por isso, quando a crise financeira atingiu estas costas, previu-se com confiança que, apesar das suas consequências devastadoras, ela iria pelo menos forçar a economia do Reino Unido a afastar-se do apoio no consumo baseado no endividamento e navegar para uma forma de crescimento mais saudável, fundada em investimento e em exportações. A marcha dos financiadores seria substituída pela “marcha dos fabricantes”.

Sete anos após este evento, os fabricantes ainda estão a ter dificuldades para encontrar o ritmo. Isto não é por falta de vontade da retórica animadora dos ministros governamentais ou pelos objetivos fantasistas que se colocaram a si próprios. É difícil, hoje em dia, ligar a televisão sem ver o chanceler num colete refletor a passear pelo piso de uma fábrica ou a explorar uma estrutura em construção, num qualquer suposto centro de atividade industrial situado habitualmente no norte. Não o podemos acusar de falta de energia ou de entusiasmo. Em 2012, ele estabeleceu como objetivo duplicar as exportações do Reino Unido para um bilião de libras até 2020. Infelizmente, as possibilidades de atingir esta meta são nulas.

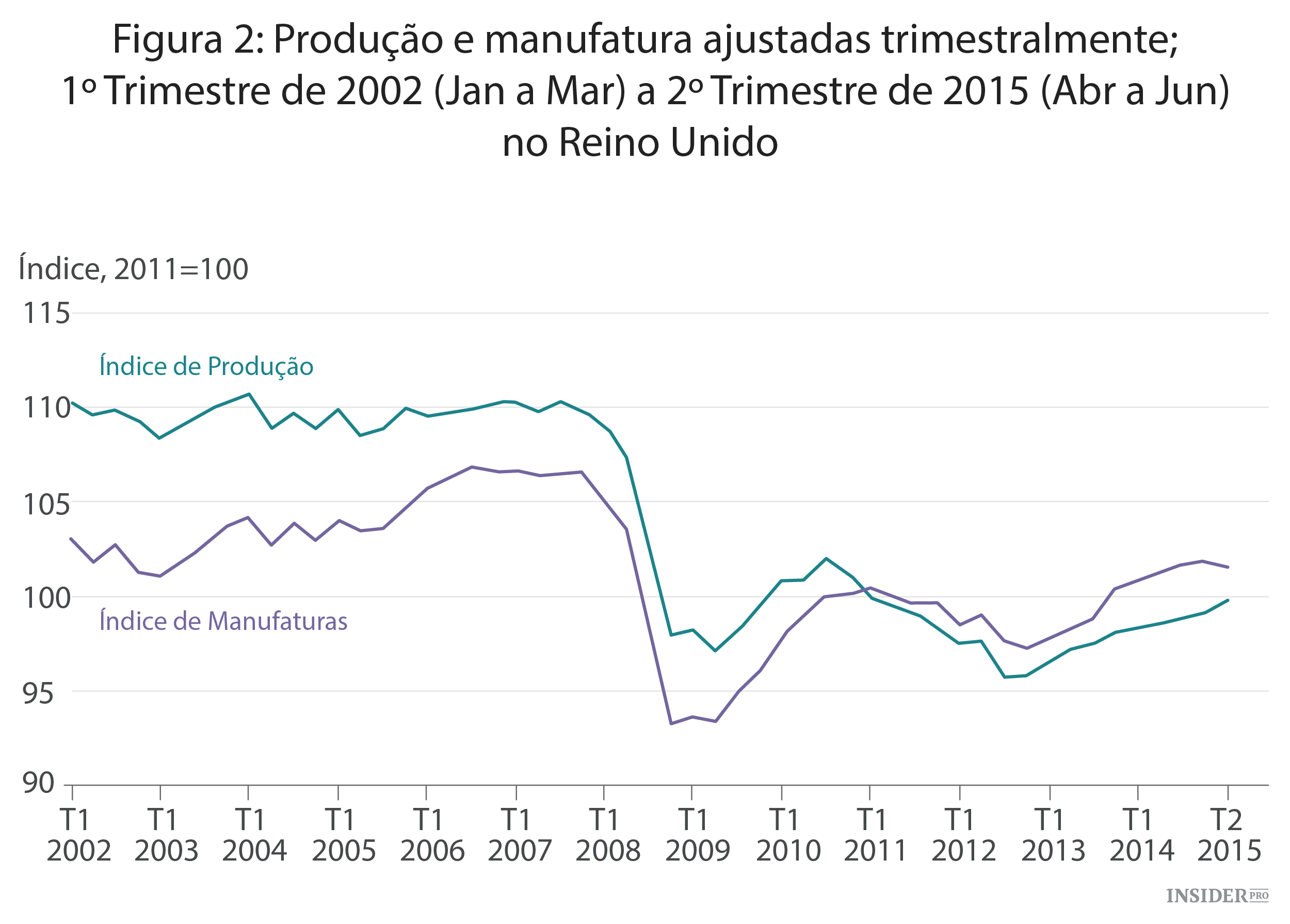

A recuperação total na produção fabril também se tem provado igualmente elusiva. O crescimento na produção industrial e no fabrico tem ficado seriamente aquém da recuperação dos serviços e do consumo; a produção das fábricas permanece bem abaixo dos níveis anteriores à crise, e com uma moeda cada vez mais forte – que torna os bens britânicos mais caros relativamente ao dos concorrentes estrangeiros – e a contínua queda na Europa, esta produção até começou mesmo a contrair no último trimestre. Os números de julho, previstos para serem anunciados na quarta-feira, deverão demonstrar apenas uma ligeira recuperação, e os indicadores para o resto do ano também não deixam muitas razões para otimismo.

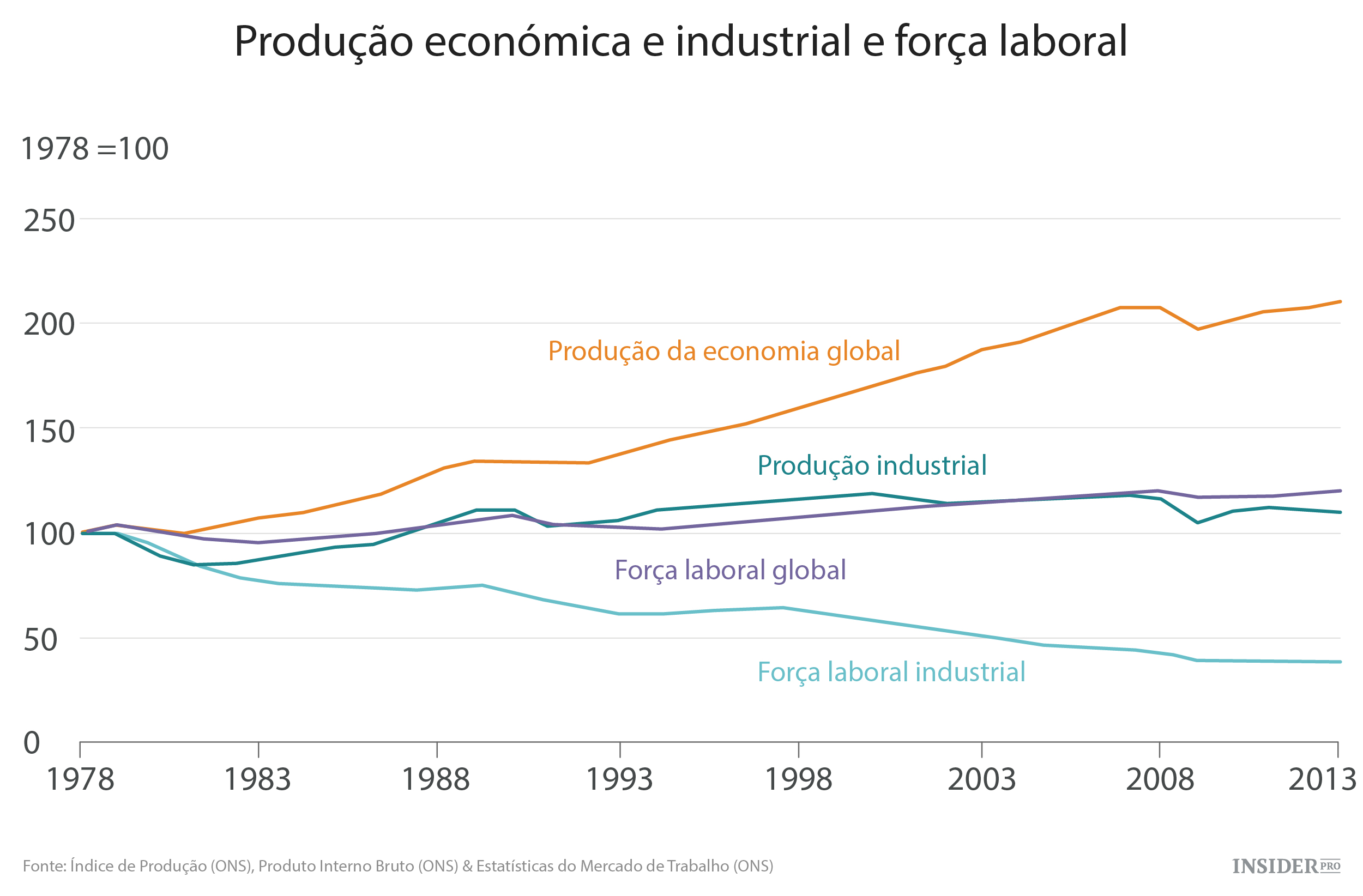

Claro que esta desindustrialização não é novidade. Desde 1978 que o número de empregos no setor industrial em relação à força de trabalho do Reino Unido caiu de 25% para 8%. Hoje em dia, menos de três milhões de pessoas no Reino Unido trabalham no setor fabril, em contraste com o número três vezes superior de há 40 anos. A produção enquanto parte do PIB também caiu com uma magnitude similar. E surpreendentemente, pouca desta transição foi feita para os serviços financeiros. O grande fluxo, pelo menos em termos de emprego, foi em direção ao retalho, hospitalidade, serviços governamentais, imobiliário, comunicações e transporte.

Tudo muito deprimente. Ainda assim, também devemos ter cuidado para não exagerar na natureza do problema. Como aponta Sir Richard Lapthorne, que presidiu há alguns anos a uma revisão patrocinada pelo governo acerca do futuro do setor industrial, a manufatura já não é o que era. Estão a decorrer grandes mudanças que alteram a nossa perspetiva sobre o setor fabril. E as estatísticas cruas ainda não refletem adequadamente estas mudanças.

Desde logo, este processo tornou-se muito mais intensivo a nível de capital. Os desenvolvimentos em robótica e em outras formas de mecanização estão a equilibrar o panorama e a destruir a vantagem da China e de outros produtores com mão-de-obra barata. Isto já está a conduzir a alguma produção “onshore”, particularmente nos têxteis, uma indústria destruída pela competição emergente de mercado. Contudo, estes desenvolvimentos também significam que mesmo que a produção fabril fizesse um grande regresso ao Reino Unido, seria pouco provável que criasse muitos mais postos de emprego. O emprego em enormes linhas de produção é, cada vez mais, uma coisa do passado.

Mas é na chamada produção “sem fábrica” que estão a ocorrer as mudanças mais significativas. Isto é devido parcialmente à contratação de serviços exteriores. Por exemplo, a Dyson não produz nada no Reino Unido, mas toda a sua área de engenharia, pesquisa e desenvolvimento é aqui localizada. A criação mais sofisticada é baseada no Reino Unido e não na Malásia, onde os aspiradores são produzidos. O mesmo se verifica com a Apple, que é essencialmente uma empresa de desenvolvimento de produtos, controlo de qualidade e marketing. Já não fabrica praticamente nada. A ARM é a versão britânica do mesmo fenómeno: desenha e vende chips para smartphones, mas não os fabrica.

De qualquer forma, é errado pensar no fabricante moderno apenas em termos do processo de transformar metal em produtos utilizáveis. A maioria dos fabricantes possui hoje em dia um elemento de serviço. De acordo com o relatório de Richard Lapthorne, cerca de 39% dos fabricantes do Reino Unido com mais de 100 empregados retira atualmente algum valor das suas atividades de serviço. Para a Rolls-Royce, cerca de metade das suas receitas provém da manutenção e aluguer dos seus motores a jato, e não da sua venda.

A chamada economia “partilhada”, ou “circular”, promete expandir ainda mais neste elemento de serviços. Tendo tido um vislumbre do futuro, tanto a Ford como a BMW já começaram a explorar o mercado de carros partilhados, embora isto parece chocar com o modelo de tradicional de “agarrar, fabricar, consumir e largar”.

O valor está progressivamente a tranferir-se do fabrico tradicional para negócios e indústrias mais virados para o planeamento e serviços. Mas nada disto significa que o setor industrial já não importa. Esta semana, a Alemanha anunciou mais um recorde no saldo positivo comercial.

Entretanto, a recuperação económica da Grã-Bretanha tornou-se preocupantemente dependente de um défice da contabilidade atual, que apenas poderá persistir enquanto o capital estrangeiro estiver preparado para o financiar. Mais poderá, e deverá, ser feito para encorajar os setores de comércio britânicos. Um bom começo seria fazer com que todas as despesas de capital pudessem ser usadas para contrabalançar os impostos, alinhando assim os incentivos ao investimento de capital com os gastos em mão-de-obra.

A introdução de um “salário de subsistência nacional” poderá ajudar nesta frente. Mas para ter um sucesso no setor industrial semelhante ao do da Alemanha, as empresas têm de pensar em termos de um processo contínuo de múltiplos lançamentos de produtos, o que requer um grande investimento inicial em desenvolvimento. Apesar dos sinais de recuperação nos gastos de capital, a indústria britânica ainda está em subinvestimento numa escala destrutiva.

Ainda assim, começámos por referir que nem sempre as nuvens nos trazem mau tempo. Com o panorama atual, os termos do comércio estão novamente a mudar em favor do Reino Unido, com o custo da energia, das matérias-primas das comidas e de muitos produtos a tornarem-se relativamente mais baratos, enquanto o preço dos serviços está a aumentar rapidamente. Definitivamente, a produção em massa já não parece assim tão atrativa.

Muitas das indústrias de serviços britânicas – particularmente os negócios de ponta, e os serviços financeiros e de tecnologias de informação – estão com uma elevada procura em todo o mundo e podem ser facilmente ser exportadas. O Reino Unido poderá já não produzir muito, mas está relativamente bem posicionado, possivelmente de forma única, para beneficiar destas tendências pós-industriais, até mesmo quando se aplicam à manufatura.