Os bancos chineses tornaram-se empresas poderosíssimas. Mas cuidado, pois uma grande parte dos ativos dos mesmos são empréstimos. Estará a prosperidade da banca chinesa bem sustentada?

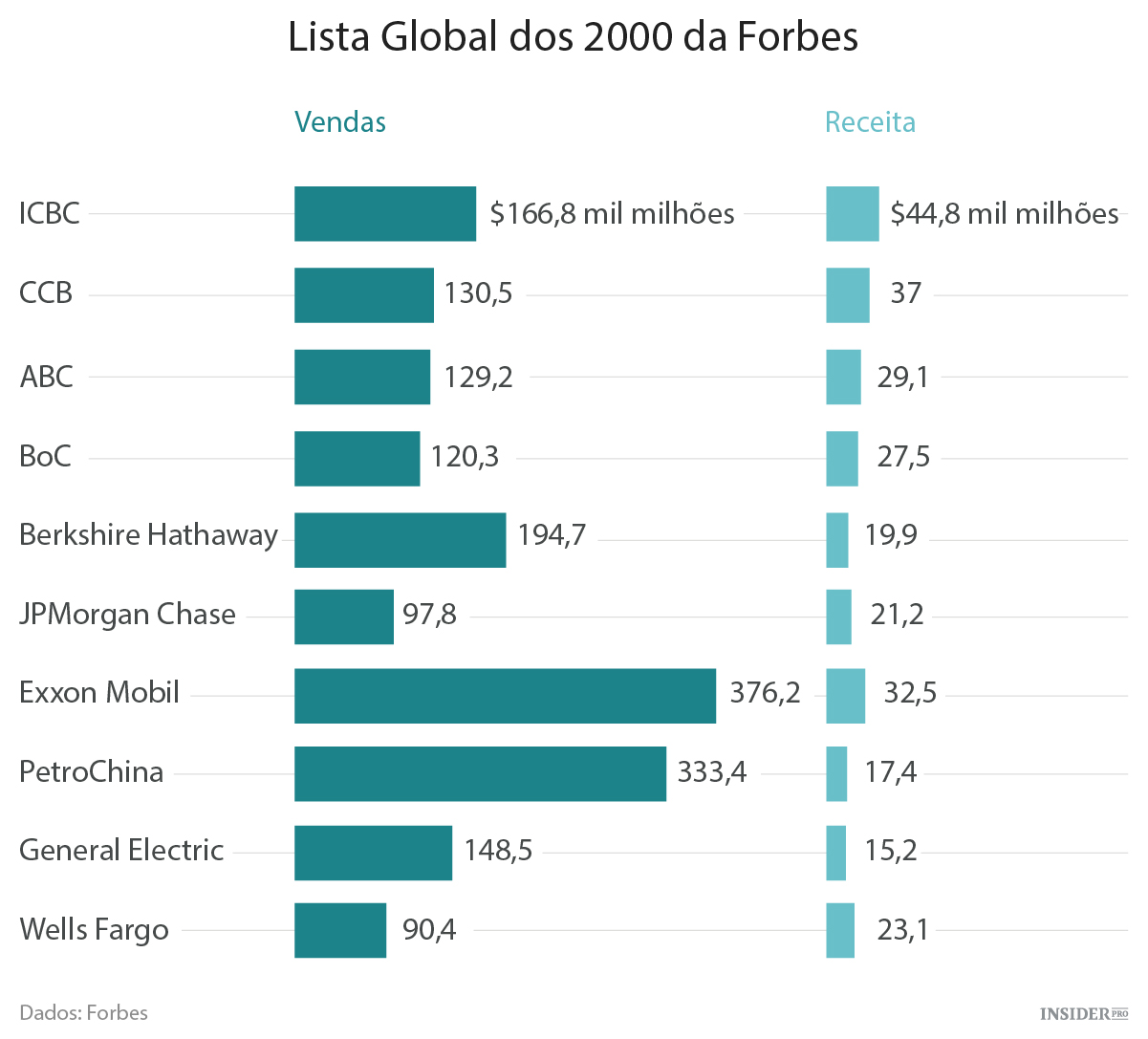

Mais um sinal do domínio global da China: todas, exceto uma das cinco maiores empresas do mundo são bancos estatais chineses. Isto de acordo com a lista anual global dos 2000 da Forbes, que mede empresas com base na receita, lucro, ativos e valor de mercado.

O banco Industrial e Comercial da China (ICBC) e o China Construction Bank (CCB) ficaram com os dois primeiros lugares em 2013, com o Banco Agrícola da China (ABC), no terceiro em 2014. Este ano, o Banco da China saltou cinco lugares para expulsar JP Morgan Chase do Top 5:

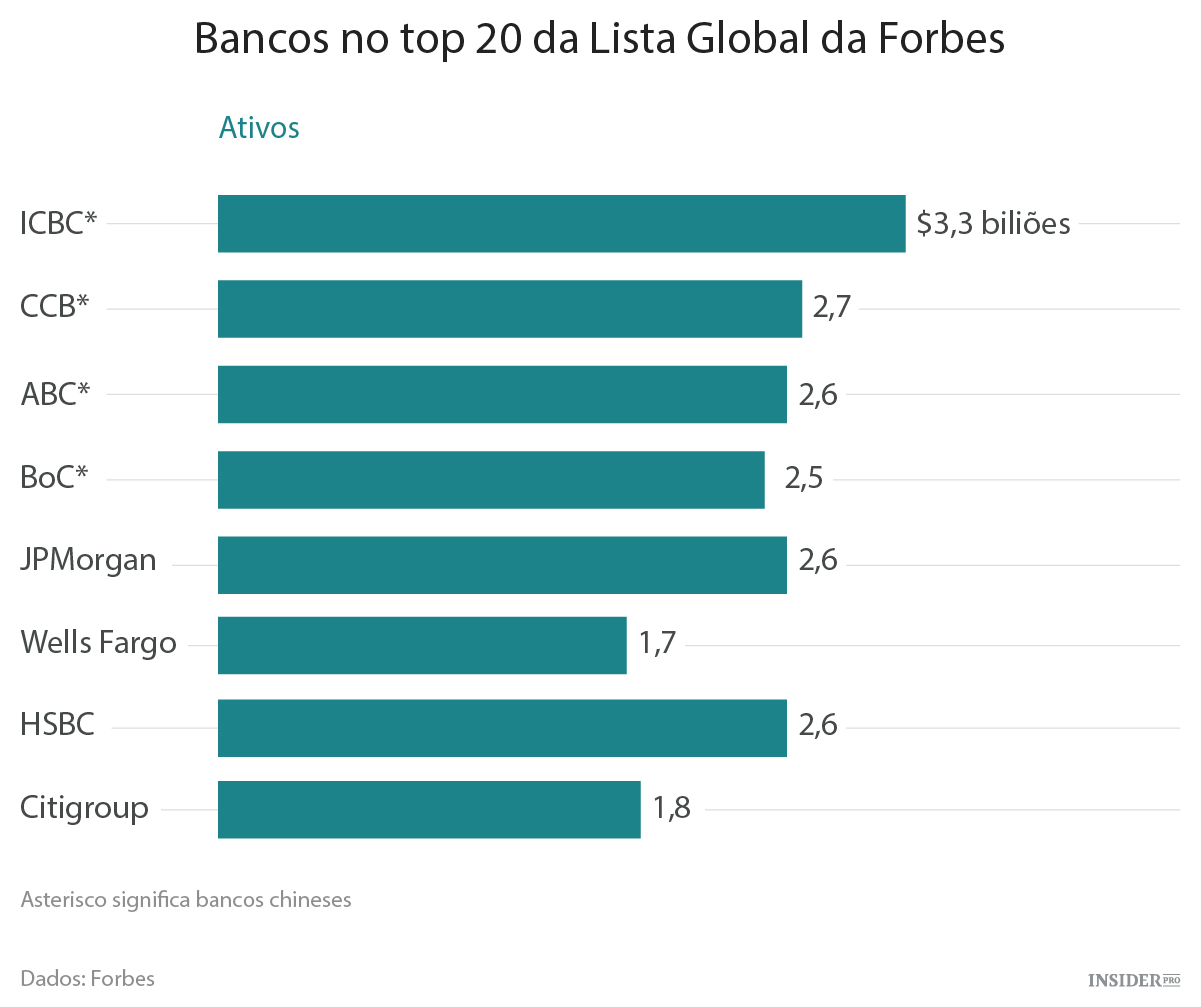

Só com base em ativos bancários, há um presságio escuro a ler na ascendência dos bancos chineses.

Dos oito bancos nos top 20 lugares do ranking global da Forbes, quatro bancos chineses reclamam 56% dos ativos totais (e esses ativos são constituídos principalmente de empréstimos).

No final dos anos 80, houve uma tendência semelhante: os cinco maiores bancos do mundo em ativos totais eram japoneses. A China ainda não está lá, mas está muito perto.

O inchaço bancário da China vem do mesmo modelo de crescimento com foco setorial impulsionado pelo investimento que era defendido pelo Japão. À medida que o governo chinês tenta abandonar este modelo, este enfrenta muitos dos mesmos desafios que o Japão enfrentou no final dos anos 80:

- Os bancos, como instrumentos de política. Em vez de permitir que os mercados definam as taxas de juros, os governos dos dois países usaram bancos estatais como os principais canais para a criação de moeda, subsidiando crédito mantendo os depósitos de poupanças domésticas artificialmente baixos. A política industrial determinou que a maior parte do crédito fluía para empresas estatais ou empresas afiliadas com o estado. A natureza política desses empréstimos significa que o crédito refinanciado não é contado como "mau", mantendo assim as taxas de empréstimos com más performances dos bancos mais baixas. As reformas do mercado tornam mais difícil sustentar esta ficção.

- A reforma diminui os lucros dos bancos. Este modelo sempre garantiu lucros fáceis para os bancos. No caso do Japão, a reversão dessas políticas resultantes de reformas financeiras – notoriamente deixando o mercado definir as taxas de depósitos – encolheu os lucros dos bancos, estimulando mais empréstimos e investimentos arriscados. A China está a planear uma suíte semelhante de reformas, incluindo o levantamento da tampa da taxa de depósito no final deste ano.

- Crescimento vacilante, dinheiro fácil. O crescimento vacilante do Japão levou o banco central a cortar as taxas de juros a partir de 1986, inflando a bolha das ações que eventualmente estourou no final de 1989. Com os lucros corporativos pulverizados, o banco central da China perdeu várias vezes em seis meses. Como a maioria dos empréstimos em dívida estão atrelados a taxas de juros de referência do banco central, isto afeta a rentabilidade dos bancos.

- Crescimento do mercado de ações. A reforma de valores mobiliários e a afluência do mercado de ações do Japão no final dos anos 80 significou que as empresas podiam levantar dinheiro de forma mais barata, em vez de pagar 5% de juros sobre um empréstimo bancário. Isto, mais tarde, obrigou os bancos a emitir empréstimos de maior risco. O mercado bull chinês, que começou em meados de 2014, e as reformas planeadas de forma semelhante podem prejudicar os seus bancos.

No caso do Japão, o eventual resultado foi um colapso económico. O fator determinante não foi o acidente de 1989 da bolsa de valores ou a crise imobiliária. Mas antes o modelo de crescimento defeituoso do país que levou a uma espiral longa descendente de crescimento fraco, à medida que os bancos japoneses – e o governo – repetidamente falharam em reconhecer a quantidade real de má divida, como já discutimos antes. Talvez os bancos chineses enfrentem melhor as reformas. Se não, terão de enfrentar o mesmo destino que quebrou a indústria financeira no Japão, que só teve dois bancos no Top 100 deste ano da Forbes.