Comparamos como as economias da Rússia e Argentina reagiram à situação de incumprimento com as economias dos EUA e a Grécia, que em tempos de crise não deixaram de pagar as suas dívidas. Será a situação de incumprimento assim tão assustadora?

A história de cataclismos económicos anteriores sugere que as mudanças nos valores da moeda podem funcionar como válvulas de escape que rapidamente, embora não sem dor, aliviam a pressão sobre a economia. Depreciações maciças permitem que os países se tornem mais competitivos internacionalmente, permitindo-lhes dar a volta e sair do abismo mais rapidamente.

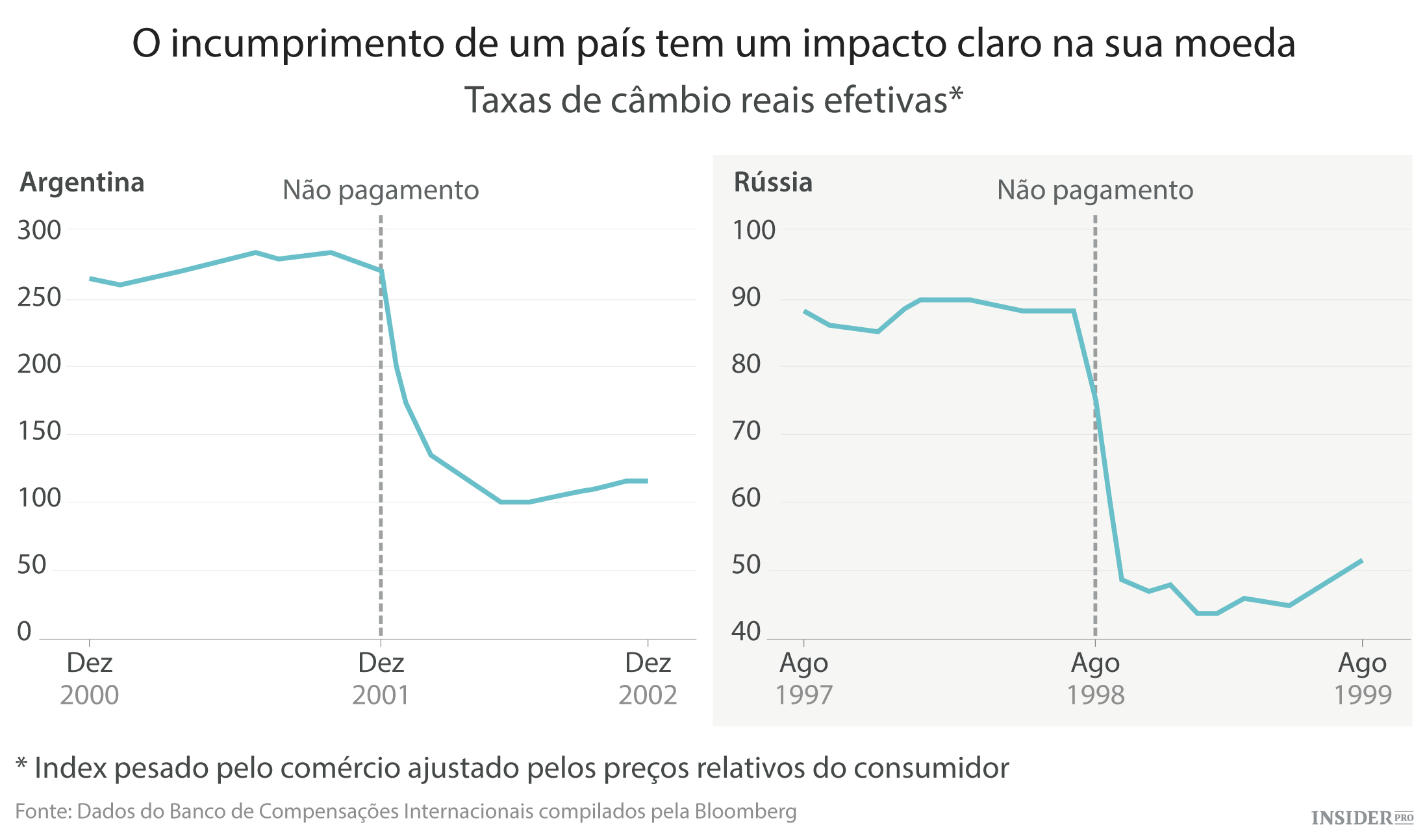

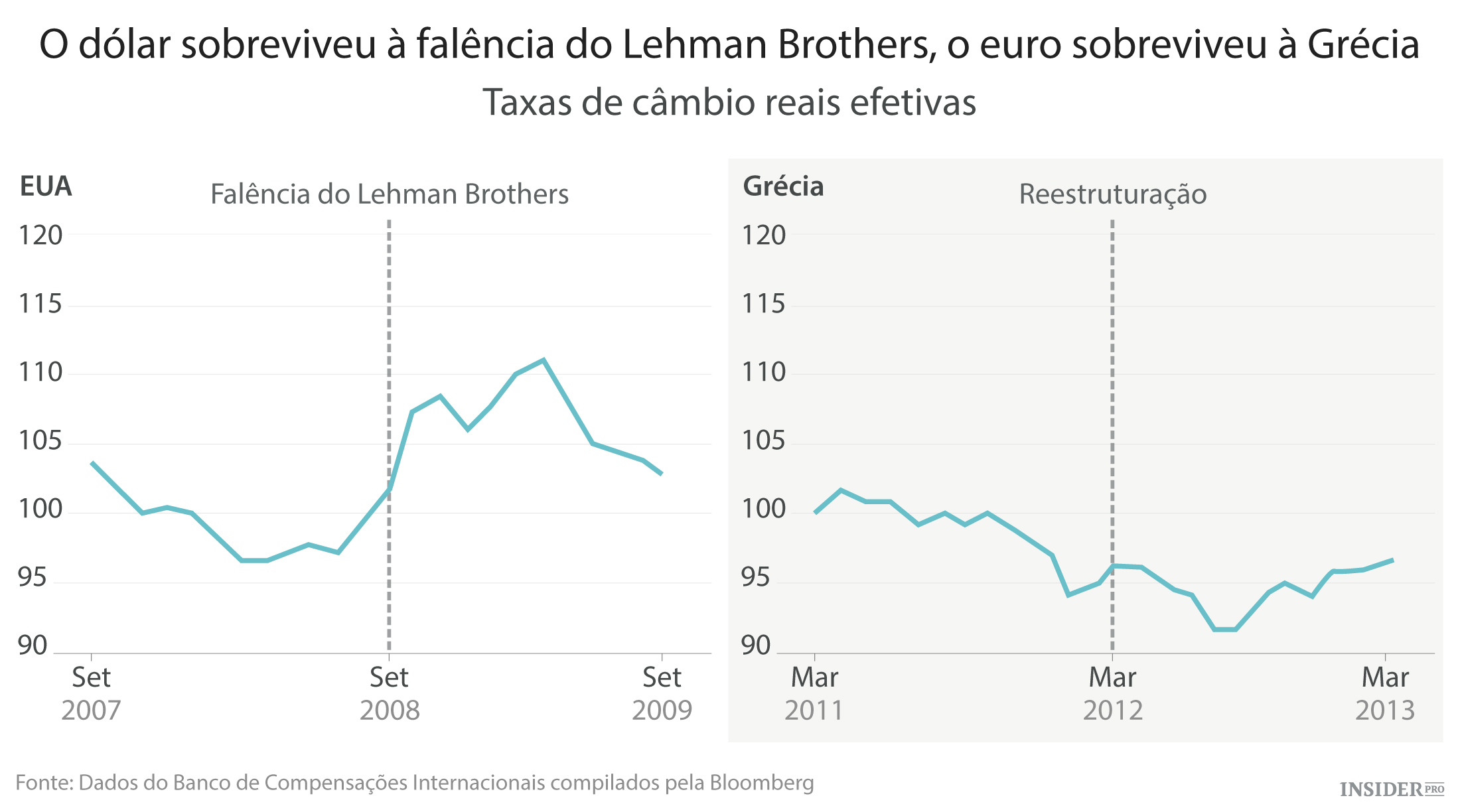

Os gráficos abaixo comparam as mudanças nas taxas de câmbio, antes e depois de outras quatro rupturas que exasperaram os mercados: o incumprimento da Rússia em 1998, da Argentina, em 2001, os EUA durante e depois do colapso da Lehman Brothers Holdings Inc., em 2008, e a reestruturação da dívida da Grécia em 2012. Para a Rússia e a Argentina, as faltas puniram as suas moedas.

Para o dólar americano, o resultado foi mais misto. A Grécia faz parte da zona do euro, e o impacto de 2012 sobre a moeda também foi misto.

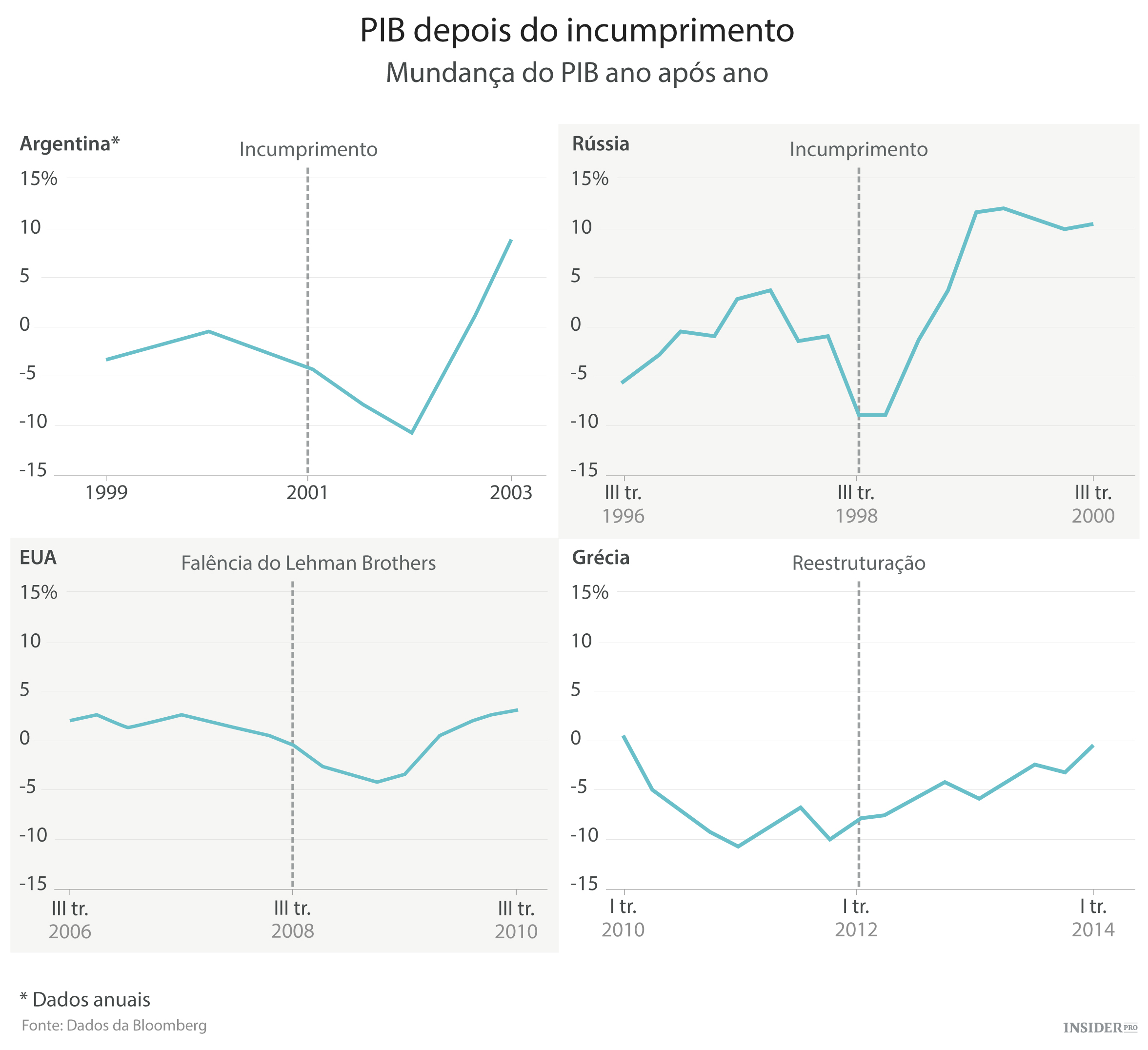

Os próximos gráficos mostram o que aconteceu com o produto interno bruto. Acontece que os incumprimentos da Argentina e da Rússia foram dádivas nesses países, com o crescimento a recuperar acentuadamente. As retomas vieram muito mais lentamente nos EUA – que mesmo sendo o lar da maior falência corporativa de sempre não deixou de pagar a sua dívida soberana – e na Grécia.

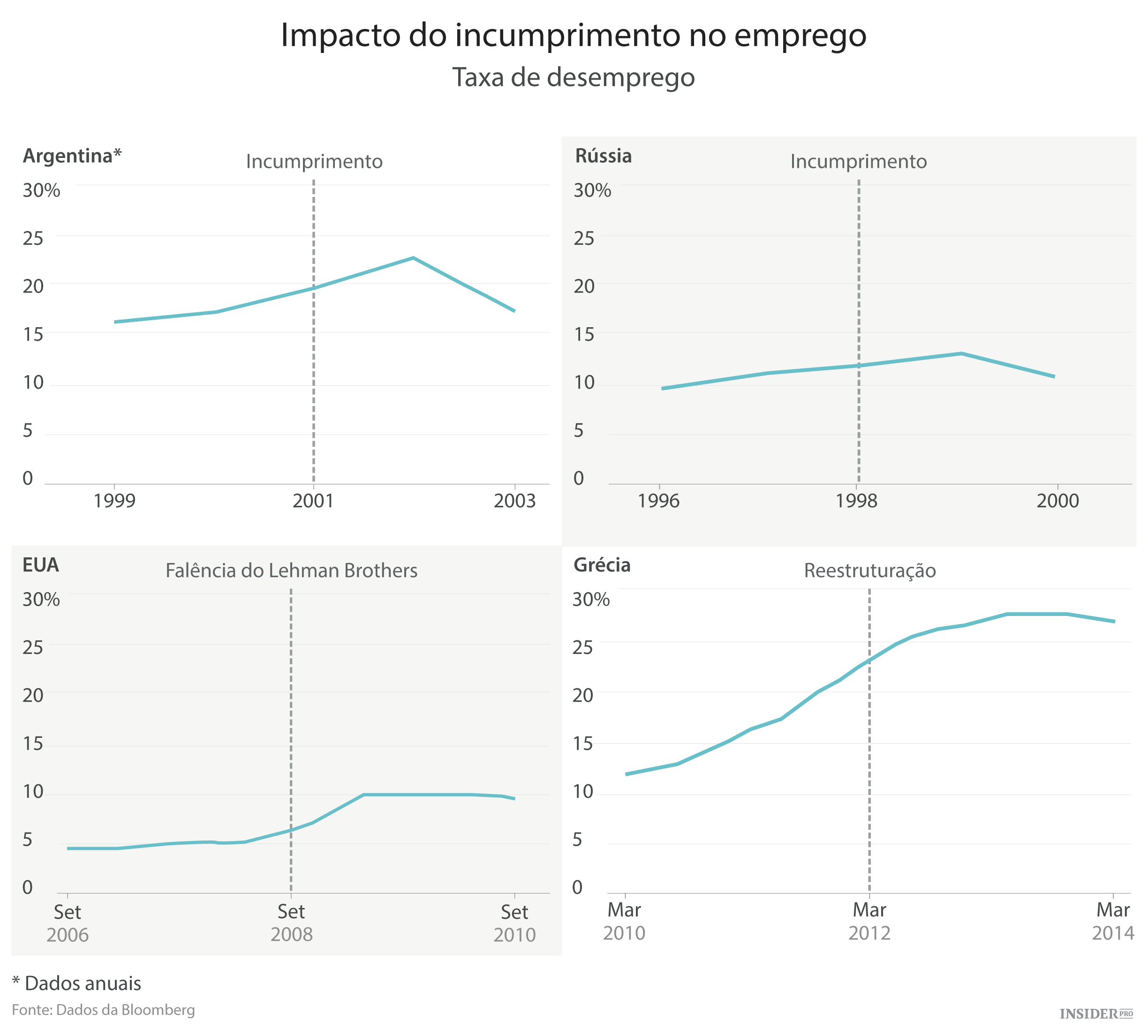

As taxas de desemprego na Argentina e na Rússia também mostraram claros pontos de inflexão para melhor, enquanto os trabalhadores nos EUA e na Grécia tiveram de sofrer uma melhoria demorada.

O que separa o destino da Grécia da Argentina e da Rússia é a adesão dos gregos à união monetária (enquanto que a Argentina e a Rússia têm as suas próprias taxas de câmbio). Isso significa que o país não pode desfrutar dos benefícios de uma moeda massivamente mais barata sem sair primeiro do euro, algo que os oficiais descartaram em toda a região.

"O problema com a Grécia é que o não pagamento da dívida, sem o acompanhamento de uma desvalorização pode dar-lhe tempo, mas não vai resolver os seus problemas de crescimento", disse George Magnus, assessor económico sénior do UBS Group AG em Londres.

"Se a Grécia escolhesse a falta de pagamento e ficasse na zona euro, a opção de uma desvalorização não existiria, por isso não é claro por que é que a Grécia deveria experimentar uma recuperação do crescimento. Esta dança que está a acontecer neste momento pode continuar durante algum tempo", disse ele.