O mercado fragmentado do gás natural liquefeito (GNL) está a caminho de se tornar um mercado global.

O Singapore Sling é um cocktail com uma variedade tão grande de ingredientes que poucos têm exatamente o mesmo sabor. Assim pode parecer um nome estranho para aplicar a um contrato que a ajuda a padronizar o comércio global de gás. Mas isso não deteve a Bolsa de Singapura, um mercado para ações, obrigações e derivativos. No ano passado, como parte de um impulso da cidade-estado para se tornar um centro de comércio global para o gás natural liquefeito (GNL), desenvolveu o elaborado SLInG, um índice local de preços para o GNL asiático. A 25 de janeiro tal foi complementado com um contrato de derivativos. Mas ainda há um longo caminho a percorrer. Atualmente o mercado local representa apenas cerca de 5% dos volumes negociados na Ásia.

O mercado internacional de gás é dominado por contratos de longo prazo que ligam ao preço do gás ao preço do petróleo, tanto para o gás entregue via gasoduto como para o GNL. Esta é uma anomalia que data dos anos 60, quando os fornecedores europeus que desenvolviam os seus primeiros campos de gás não tinham preço sobre que basear os contratos de longo-prazo e por isso usavam antes petróleo. Desde então, a oferta e a procura para estas matérias-primas divergiu, a indexação do petróleo falha cada vez mais em refletir estas disparidades.

Os analistas acreditam que, como resultado, o mecanismo de preços para o gás natural está prestes a mudar, e que um mercado global real irá emergir, adicionando os centros de comércio da Ásia aos da América e Europa. Tal deverá incentivar a propagação do gás natural, um combustível fóssil mais limpo e um que deveria estar na vanguarda da batalha contra o aquecimento global. Mas os produtores, que receiam que qualquer mudança leve a uma queda de preços, estão a resistir. Eles afirmam que os contratos de longo prazo ainda são necessários para contrabalançar o risco dos seus enormes investimentos em GNL. (A Gazprom, a gigante russa, usou o mesmo argumento na Europa relativamente aos oleodutos.)

{kind=link}

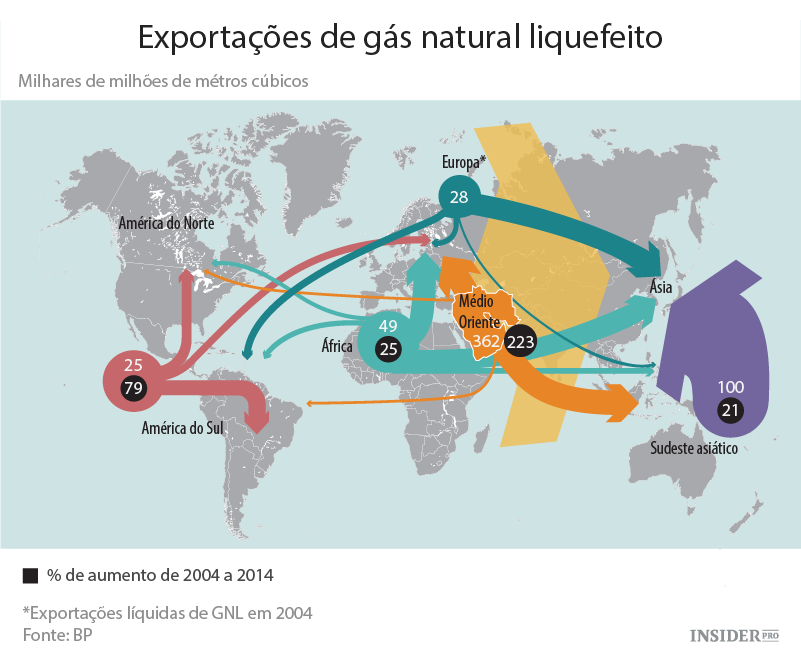

Transições cíclicas e de longo prazo porque é que a lacuna entre dois combustíveis fósseis alargou. O comércio do GNL tem crescido de forma massiva nas últimas décadas (ver mapa). Adrian Lunt da Bolsa de Singapura afirma que o GNL rivaliza com o minério de ferro como a segunda matéria-prima mas comercializada no mundo, depois do petróleo. Nos últimos 40 anos a fatia do gás natural nas fontes energéticas cresceu de 16% para mais de 21%. O petróleo diminuiu. O gás gera 22% da eletricidade mundial, o petróleo apenas 4%. Talvez faça mais sentido ligar o preço do GNL ao do carvão, contra o qual compete como fonte de energia elétrica.

Além disso, ao longo da década corrente, as perspetivas para os preços do gás têm sido ainda mais pessimistas do que para o petróleol. A Sanford C. Bernstein, uma empresa de pesquisa, reconhece que a oferta global de GNL irá aumentar em cerca de um terço ao longo dos próximos três anos, empurrando o excesso de capacidade para cerca de 10%. (Há muito menos capacidade disponível no mercado do petróleo.) Pelo menos $130 mil milhões deste investimento em oferta é na Austrália, que dentro de poucos anos ultrapassará o Qatar como o maior produtor de GNL do mundo. A América também irá contribuir para o excedente. As suas primeiras, há muito adiadas, exportações de GNL ocorrerão dentro de semanas.

O investimento na logística necessária ao comércio mundial de gás natural foi estimulado por um aumento da procura da Ásia. O Japão e a Coreia do Sul aumentaram muito os seus consumos de GNL depois do desastre de Fukushima no Japão os ter forçado a parar os reatores nucleares. A China encarou o GNL como uma forma de diversificar as suas fontes de energia e reduzir a poluição do carvão. No ano passado, porém, esses países, que representam mais de metade do consumo global de GNL, inesperadamente carregaram no travão.

O excesso de oferta subsequente levou à queda do preço local do gás na Ásia. Os compradores que assumiram contrados de longo-prazo indexados ao petróleo quando o crude estava muito mais alto sofreram. Mel Ydreos da União Internacional de Gás, uma organização da indústria, afirma que as empresas chinesas presas a esses contratos estão a pressionar os fornecedores para os renunciar. Ele realça o facto de que uma empresa do Qatar recentemente concordou renegociar um contrato de longo prazo com um cliente indiano, cortando o preço em metade.

A queda dos preços asiáticos levou a que os preços do gás natural comercializado em diferentes partes do mundo se aproximassem. A América é a exceção. Graças às suas vastas reservas libertadas pela revolução do xisto, o seu indicador de Henry Hub é de longe o mais barato, a apenas um pouco mias de $2 por milhão de unidades termais britânicas (MUTB). Mas se acrescentarmos liquefação e custos de transporte, os preços do GNL americano sobem para mais de $4 por MUTB. Na Europa e na Ásia são um dólar ou dois mais altos. Há alguns anos atrás a diferença era muito maior, de $5 nos EUA para $19 na Ásia. Preços mais homogéneos são um passo importante em direção a um mercado globalizado, diz Trevor Sikorski da Energy Aspects, uma consultora. Mas para chegar a esses preços é necessário ultrapassar mais uma série de empecilhos.

- Primeiro, os mercados negociados têm que se aprofundar, com uma mistura de gás por gasoduto e GNL, de modo a providenciar preços mais fiáveis. A Ásia, em particular, careça das infraestruturas e conexões internacionais necessárias.

- Segundo, os mercados de derivativos são necessários para permitir aos produtores protegerem-se de alterações dos preços quando investem em capacidade nova cara.

- Terceiro, os consumidores finais devem desregular os mercados energéticos de modo a encorajar a competição para as melhores fontes de oferta. Este é um problema especialmente asiático. O Japão só agora está a começar a liberalizar o mercado da eletricidade e do gás. (Entretanto, a avalanche de GNL que irá provavelmente vir da América para a Ásia poderá fazer com que o Henry Hub se torne um preço de referência útil.)

O ímpeto mais forte para a reforma pode ser o medo do que acontecerá sem ela. Poucos esperam que o excesso de capacidade nos mercados do petróleo dure muito mais do que um ano ou dois, depois dos quais o preço do petróleo poderá disparar. Mesmo assim o excesso de oferta no mercado do GNL poderá prolongar-se até 2020, e caso assim seja a disparidade entre os preços locais e os preços anexados ao petróleo poderá fazer com que os compradores se revoltem.

Outras matérias-primas já passaram por processos semelhantes quando os preços locais divergiram dos preços de contratos de longo prazo. O sistema de “preços publicados” para o petróleo colapsou nos anos 70. Os preços locais do minério de ferro foram estimulados como resultado do colapso da procura durante a crise financeira.

Produtores e consumidores aparentam estar-se a preparar para a batalha. A 27 de janeiro os acionistas da Royal Dutch Shell, a gigante petrolífera anglo-holandesa, aprovaram a compra por $35 mil milhões da BG (antigamente conhecida por British Gas). O negócio irá criar o líder indisputado do GNL. Do outro lado a TEPCO e a Chubu Eletric, duas empresas japonesas de eletricidade, juntaram-se para criar o maior comprador de GNL do mundo, de modo a exigir melhores termos da parte dos fornecedores, incluindo contratos locais. Será um combate longo e difícil. Mas os dias de contratos ligados ao petróleo parecem estar contados.