Projeto especial em colaboração com o Corretor Prime EXANTE

Embora seja um instrumento de controlo de risco, o investimento em opções exige perfeita compreensão dos fundamentos e assim como planeamento estratégico, sob pena de obter graves prejuízos. Quais são então os conhecimentos fundamentais de que necessita para bem investir neste instrumento financeiro?

É importante para os traders de opções compreenderem a complexidade que rodeia as mesmas. Conhecer a anatomia das opções permite-lhes fazer uma decisão mais sensata e proporcionar-lhes mais opções de escolha para executar os negócios.

Indicadores

O valor de uma opção tem vários elementos de mãos dadas com os “gregos”:

- O preço do título subjacente

- A data de vencimento

- A volatilidade implícita

- O verdadeiro preço do exercício

- Dividendos

- Taxas de juros

Os “gregos”, ou melhor, as letras gregas fornecem informação importante sobre a gestão do risco, ajudando a reequilibrar os portefólios de forma a atingirem a exposição desejada (por exemplo, a cobertura delta). Cada uma delas medem a forma como o portefólio reage a pequenas alterações provocadas por um determinado fator subjacente, permitindo assim que se examinem vários tipos de riscos.

A letra delta mede a taxa de variação do valor de uma opção em relação às variações no preço de um ativo subjacente.

A gama mede a taxa de variação no delta relativamente às variações no preço do ativo subjacente.

A lambda, ou elasticidade, está relacionada com a variação do percentil no valor de uma opção em comparação com a variação do percentil do preço do ativo subjacente. Esta medida permite o cálculo da alavancagem.

A teta calcula a sensibilidade do valor da opção à passagem do tempo, um fator conhecido como “time decay” ou decaimento temporal.

A vega avalia a suscetibilidade à volatilidade. É ela que mede o valor da opção em relação à volatilidade do ativo subjacente.

A letra ró estima a reatividade do valor da opção à taxa de juro: é a medida do valor da opção relacionada com a taxa de juro livre de risco.

Portanto, utilizando o Modelo Black Scholes (que é considerado o modelo padrão para valorizar as opções), o alfabeto grego é razoavelmente simples de determinar e é muito útil para os day traders e traders de derivados. Para medir o tempo, o preço e a volatilidade, o delta, o teta e o vega são ferramentas eficazes.

O valor de uma opção sofre diretamente impacto da data de vencimento e da volatilidade, em que:

- Um período de tempo maior antes da data de vencimento tende a aumentar o valor das opções de compra e venda. O oposto também se verifica, um período de tempo mais curto antes da data de vencimento pode causar a queda de valor tanto nas opções de compra como nas de venda.

- Quando há um aumento de volatilidade, há um aumento no valor tanto nas opções de compra como nas opções de venda, enquanto quando há uma descida da volatilidade leva à diminuição do valor tanto para as opções de compra como para as opções de venda.

- O preço do título subjacente tem um efeito diferente no valor das opções de compra quando comparado com o das opções de venda.

- Normalmente, quando o preço de um título aumenta, as opções de compra direta correspondentes seguem esse aumento, ganhando valor, ao passo que as opções de venda perdem valor.

- Quando os preços dos títulos caiem, acontece o contrário e as opções de compra direta normalmente veem uma descida de valor, enquanto as opções de venda aumentam de valor.

Um Prémio da Opção

Isto ocorre quando um trader compra um contrato de opção e paga em adiantado uma determinada quantia ao vendedor desse contrato. Este prémio da opção pode variar, dependendo da altura em que foi calculado e do mercado de opções no qual a opção foi comprada. O prémio pode até diferir no mesmo mercado, baseado nos seguintes critérios:

A opção é in-, at-, ou out-of-the-money? Uma opção in-the-money será vendida a um prémio maior, uma vez que o contrato é desde logo rentável e o comprador desse contrato pode ter acesso imediato ao prémio. Por outro lado, as opções at- ou out-of-the-money podem ser compradas por um prémio mais baixo.

Qual é o valor temporal do contrato? Assim que um contrato de opção expira perde o seu valor, por isso é evidente que quanto maior for o período de tempo até à data de vencimento, maior será o prémio. Isto acontece porque o contrato tem um valor temporal adicional uma vez que se tem mais tempo para a opção se tornar rentável.

Qual é o nível de mercado da volatilidade? O prémio será maior se o mercado de opções for mais volátil, pois haverá uma maior possibilidade de se obter um rendimento maior a partir da opção. Também se aplica o contrário – uma volatilidade menor é sinónimo de prémios mais baixos. A volatilidade de um mercado de opções é determinada pela atribuição de vários tipos de escalas de preço (de longo prazo, recente e escalas de preço esperadas são os dados exigidos) a uma seleção de modelos de fixação de preços à volatilidade.

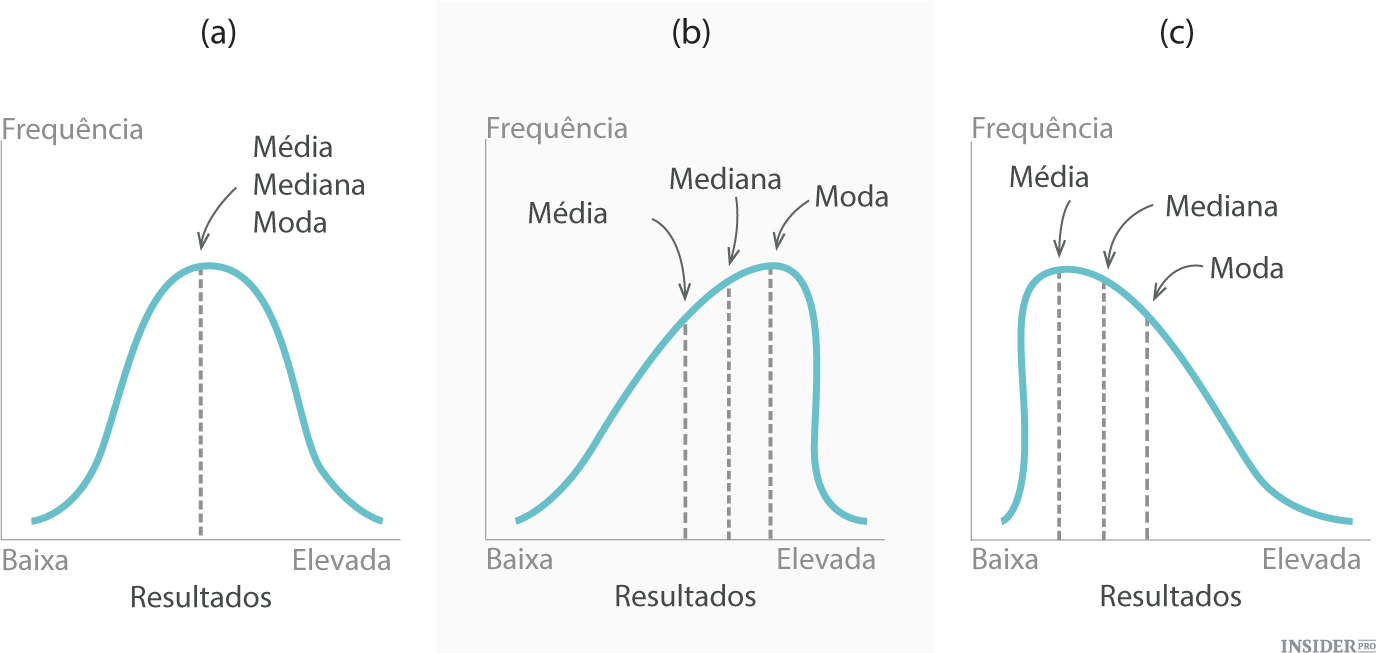

As opções de compra e venda não têm valores correspondentes quando atingem os seus preços de exercício ITM, ATM e OTM mútuos devido aos efeitos diretos e contrários em que oscilam entre curvas de distribuição irregulares (exemplo em baixo), tornando-se dessa forma irregulares.

{kind=link}

Exercícios – o número de exercícios e de aumentos entre exercícios é decidido pelo câmbio no qual o produto é negociado.

Apreçamento de Opções

Ao utilizar a volatilidade histórica e a volatilidade implícita para fins de negócio, é importante notar as diferenças que as duas implicam.

A volatilidade histórica calcula a taxa na qual o ativo subjacente tem experienciado movimento num período de tempo específico – em que o desvio padrão anual das variações de preço é dado como uma percentagem. A volatilidade histórica mede o grau de volatilidade do ativo subjacente para um número específico de dias de negociação anteriores (período modificável), precedendo cada data de cálculo na série de informações para o prazo selecionado.

A volatilidade implícita é a estimativa combinada do futuro do volume de negócio do ativo subjacente, que proporciona a medição de como se pode esperar que o desvio padrão do ativo irá variar entre o tempo de cálculo e a data de vencimento da opção. Ao analisar o valor de uma opção, a volatilidade implícita é um dos principais fatores que um day trader deve ter em consideração. Ao calcular uma volatilidade implícita, utiliza-se o modelo de apreçamento das opções tendo em conta o custo do prémio de uma opção.

Existem três modelos de apreçamento teóricos frequentemente utilizados que os day traders podem utilizar para os ajudar no cálculo da volatilidade implícita. Estes são o modelo Black-Scholes, o Bjerksund-Stensland e o Binomial. O cálculo é feito com recurso a algoritmos – normalmente utilizando as opções de compra e venda at-the-money ou nearest-the-money.

- O modelo Black-Scholes é o mais utilizado para opções do tipo europeu (estas opções só poderão ser exercidas na data de vencimento).

- O modelo Bjerksund-Stensland é efetivamente aplicado a opções do tipo americano, que podem ser exercidas a qualquer altura entre a compra do contrato e a data de vencimento.

- O modelo Binomial é utilizado apropriadamente para opções do tipo americano, europeu e bermuda. O tipo bermuda encontra-se mais ou menos entre o tipo europeu e o americano. A opção bermuda só pode ser exercida em dias específicos durante o tempo do contrato ou na data de vencimento.