Apesar das semelhanças com o mecanismo de flexibilização quantitativa, a conversão de dívida que está a ser efetuada pelo governo chinês é bem diferente. Quais serão as diferenças que mais afetarão os investidores?

Há vários motivos para não cancelar já as ações chinesas, mesmo que este mês tenha ocorrido uma acentuada correção e uma recessão económica estrutural. Mas apostar na conversão da dívida do governo de Pequim para fazer magia monetária não é um deles. A conversão é uma parte sensível da engenharia financeira.

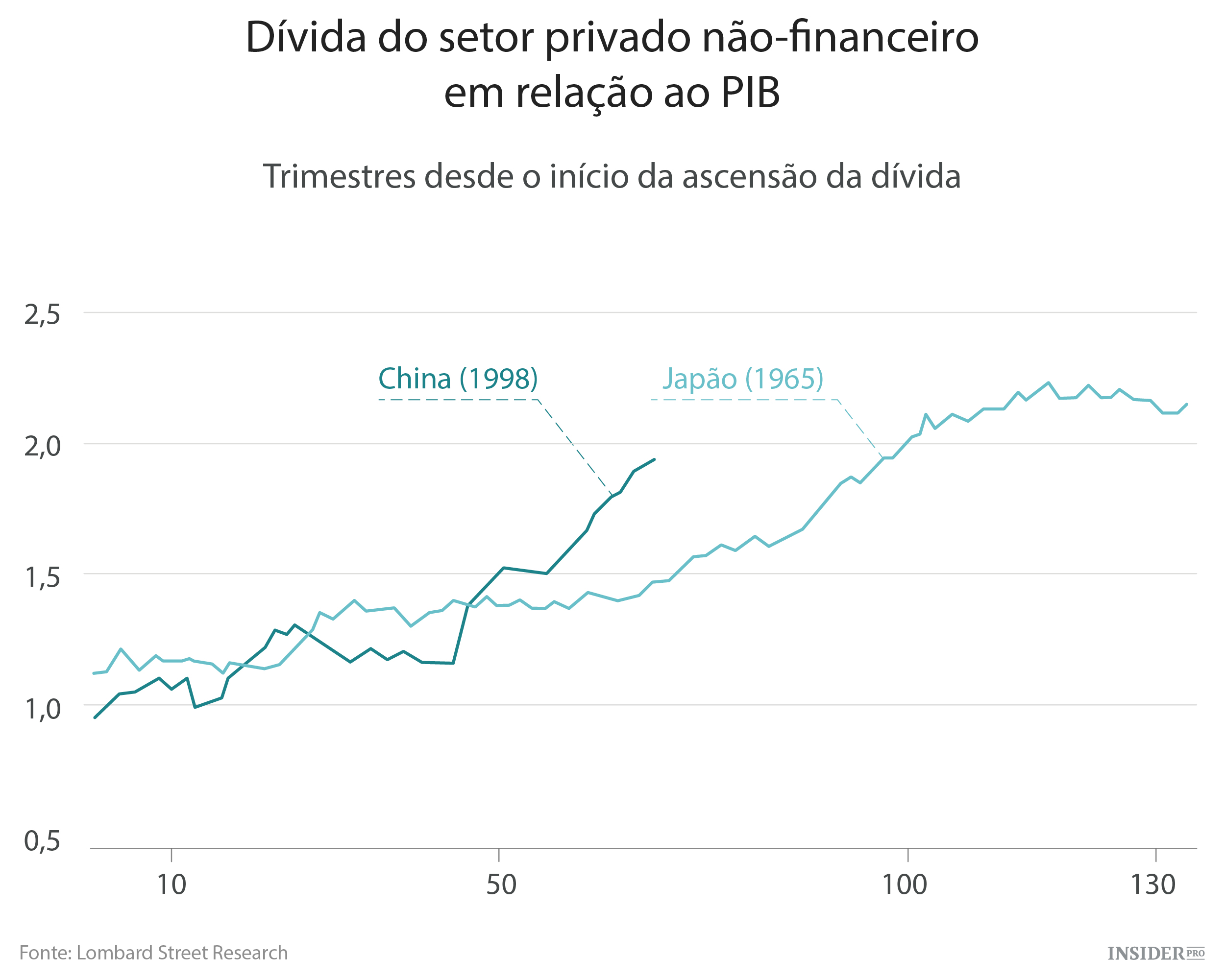

Ao transformar empréstimos dispendiosos de curto prazo em obrigações mais baratas com prazos maiores, a China está a reduzir a ameaça que a sua rápida acumulação de dívida coloca à estabilidade financeira e à economia. Segundo as estimativas da Lombard Street Research, a dívida não financeira da China aumentou dos 150% em relação ao PIB de 2008 para os 240% em 2014.

Contudo, a ideia de que nalguns trimestres a operação é semelhante aos programas de flexibilização quantitativa realizados por outros bancos centrais está longe de estar correta. Todo aquele que foi seduzido pela conversa de que a flexibilização traria uma reestruturação da dívida e que proporcionaria um estímulo para o crescimento vai ficar severamente desapontado.

Está muito longe de ser um impulso político monetário. O plano de flexibilização é sinónimo de criação de dinheiro pelo estado, seja o governo ou o banco central, quando compra ativos de bancos ou não-bancos. No entanto, converter empréstimos de governos locais em obrigações simplesmente altera a composição do lado dos ativos na folha de cálculo dos bancos. Não implica a compra de ativos e por isso, não cria novo capital.

É verdade que as conversões de dívidas têm efeitos monetários de segunda ordem. Uma vez que as obrigações acarretam um risco menor do que os empréstimos que estão a substituir, a conversão liberta de facto algum capital, por isso, em teoria, os bancos podem emprestar mais. Na prática, os bancos chineses estão a espojar-se em maus empréstimos e podem muito bem estar relutantes em emprestar, especialmente a proprietários de pequenas empresas privadas.

Além disso, o setor empresarial já se encontra sobrecarregado; as suas dívidas estimadas em 150% em relação ao PIB devido ao aumento de investimentos a partir de créditos solicitados por Pequim para apoiar a economia depois da crise financeira de 2008.

A reestruturação da dívida do governo local é apenas uma parte de uma reorganização muito mais ampla do sistema financeiro chinês que promete ser neutro a negativo para a maioria das condições monetárias. Não esquecendo que a criação de dinheiro já é extraordinariamente fraca. O aumento geral da massa monetária (tal como medida pela M2) canalizou uma descida record de 10,1% desde o início do ano até abril (antes de ter uma modesta recuperação em maio) apesar de pelas nossas estimativas, a economia ter sido quase tão fraca no inverno passado como foi no período de 2008-09. Calculamos que o PIB chinês diminuiu entre o último trimestre de 2014 e o primeiro trimestre de 2015, visto que houve uma diminuição da procura interna.

{kind=link}

Embora os bancos chineses tenham emitido grandes volumes de ações de preferência e dívida subordinada, precisam de novo capital próprio. Como as regras da Basileia III que regem os requisitos do capital bancário têm efeito e as taxas de juro dos depósitos são totalmente liberalizadas, será difícil para os bancos reabastecerem-se de capital somente com o aumento de lucros.

Muitos não se apercebem que a recapitalização dos bancos poderia exacerbar a fraqueza do agregado monetário. Se Pequim vender as ações ao setor privado não financeiro interno, vai diminuir o aumento de capital já que os depósitos são escoados para liquidar as transações.

Este cenário de economia delicada e uma fraca resposta monetária parece ser o suficiente para explicar a queda das ações chinesas nas últimas duas semanas. Todavia, é importante não se perder de vista alguns dos fatores que estimularam a explosiva recuperação.

Decisivamente, os cortes nas taxas de juros e os rácios de reserva exigidos aos bancos este fim-de-semana confirmam que essa subida teve a bênção do Partido Comunista no poder. É claro que as autoridades não querem que se repita o cenário da queda da bolsa de 2008 – daí o endurecimento da margem comercial. No entanto, preferiam mais ver o dinheiro a provir das ações do que propriamente “encher” uma nova bolha de propriedade que pode rebentar com consequências sociais potencialmente mais severas. Além disso, a facilidade com que se emitem novas ações, um mercado ascendente promove a alteração estratégica da China de dependência extrema da dívida. E não esquecendo que isso torna muito mais barato recapitalizar os bancos.

Por último e mais importante, os investidores devem relembrar-se que o mercado não está a ser impulsionado por uma injeção de dinheiro excessiva na economia, tal como aconteceu após a crise financeira. Em vez disso, a recuperação tem sido derivada do aumento de liquidez, ou, por outras palavras, por uma diminuição na procura por capital devido a um apetite maior pela tomada de riscos. Isso torna esta retoma do mercado efervescente mais vulnerável a alterações no sentimento dos investidores, contudo, resistir aos desejos de Pequim é um jogo que pode sair caro.