No âmbito do projeto especial em colaboração com a Corretora Prime EXANTE Sergey Golubitsky escreve sobre um instrumento real de regulação das maiores economias do mundo moderno.

Este assunto não surgiu ontem, nem há um ou há dez anos. Porém, somente hoje começou a penetrar na área do consumo de informação de massa – onde, como era de esperar, começou a ganhar interpretações falsas. Se não interferirmos a tempo teremos mais um mito social – que será mais difícil de corrigir do que de prevenir.

Tenho uma razão subjetiva para interferir no processo de mitificação deste assunto: muitos dos meus artigos dedicados aos processos macroeconómicos da história contemporânea norte-americana e europeia são muitas vezes utilizados para criar construções mitológicas falsas e – o mais importante! – prejudiciais.

Lemos, por exemplo, nas páginas de uma enciclopédia um artigo chamado "Taxas de juro negativas":

"A oferta de taxas de juro negativas pelo banco central, para introduzir liquidez no mercado através de um multiplicador do banco central (automatização da distribuição do dinheiro aos bancos), irá apenas aumentar as contas de alguns corretores. A ameaça de um colapso de deflação leva o governo a transferir dinheiro "fresco" para as pessoas comuns. Quando o dinheiro público começa a desvalorizar os capitais dos corretores, o dinheiro "acumulado" – que ultrapassa muitas vezes o conteúdo de mercadorias – cai ao mesmo tempo no mercado, provocando a conclusão do ciclo de hiperinflação dos corretores".

Desculpem mas este texto é uma treta (até porque no século XXI a própria comparação de Karl Marx do capital bancário e industrial é absurda). Contudo, no segundo parágrafo o texto é "fortalecido" por uma citação do meu artigo "Movimentos Tectónicos" publicado em 2011:

"A taxa de juro negativa real não tem absolutamente nada a ver com o dinheiro livre de Silvio Gesell. O dinheiro livre não pressupõe um lucro negativo de instrumentos de dívida (obrigações), mas sim o próprio equivalente geral (dinheiro). Por outras palavras, o que perde valor dentro de um ano não são obrigações financeiras mas antes os próprios dólares (qualquer moeda)."

Toda a gente conhece a minha grande simpatia pelo grande libertário alemão, porém, neste contexto cria-se uma dicotomia da taxa de juro negativa vs. Freigels, que nem tem direito de existir.

Até porque o dinheiro livre de Gesell é um teste realizado ao nível de dezenas de administrações locais – e a taxa de juro negativa é um instrumento real de regulação prática das maiores economias do mundo moderno.

Se falarmos de alternativas evolutivas reais ao dinheiro a crédito, então é melhor lembrarmo-nos da moeda digital – e não do dinheiro livre de Gesell, que é impossível de inserir no sistema económico existente.

Em 2007 escrevi que a introdução do Freigeld só é possível depois de um colapso total do sistema financeiro:

"O que acontecerá depois do colapso do USD? Ainda não é claro, porém não há dúvida de que se tratará de uma nova época para a economia e para a civilização. Com dinheiro novo – novas relações na sociedade, novas prioridades e novos centros de atração. Não nos faltam teorias – desde o renascimento do conceito de dinheiro como uma medida de peso e uma nova conexão (não ao ouro ou à prata, mas sim à cesta básica de consumo que mais corresponde às imagens modernas dos valores) até ao modelo de "dinheiro livre" (Freigeld) de Silvio Gesell. Tudo isto, no entanto, é uma outra história!"

Creio que o meio mais eficaz para escapar à mitificação de qualquer conceito passa por realizar uma tradução adequada do mesmo para uma linguagem de senso comum.

Não adianta e é até mesmo prejudicial utilizar termos e apavorar com a polissemia deste conceito. Em primeiro lugar, porque uma pessoa sem conhecimento específico (no nosso caso, da teoria macroeconómica) acabará a confundir-se com este assunto. Em segundo lugar, porque aos aspetos científicos do conceito falta o sentido, pois este campo funciona por leis próprias absolutamente diferentes.

É isso que vamos tentar fazer, ou seja: derivar o conceito das taxas de juro negativas a partir do contexto profissional (económico) estabelecendo-o na linguagem de senso comum. Assim, nenhum manipulador irá utilizar mitos representados como sabedoria científica dos presidentes dos bancos centrais a nível mundial.

Vamos então definir o nosso assunto utilizando as palavras de Woody Allen: "Tudo o que queria saber sobre as taxas de juro negativas mas tinha medo de perguntar".

O mais importante é entender o contexto. No nosso caso o contexto encontra-se em dois níveis:

- Onde se estabelecem as taxas de juro negativas?

- De que taxas de juro se tratam?

A resposta à primeira pergunta é: as taxas de juro negativas são um dos instrumentos do banco central para regular a economia no âmbito de um modelo monetário nas etapas do ciclo de dívida a curto prazo – conhecidas como deflação e recessão.

Para saber mais pormenores leiam sobre o modelo económico de Ray Dalio. Neste artigo vou apenas citar uma série de características típicas para esta etapa: a diminuição do consumo leva à diminuição da procura de bens e serviços que, por sua vez, leva à diminuição dos preços – ou seja, deflação – ou diminuição da atividade económica – ou seja, recessão.

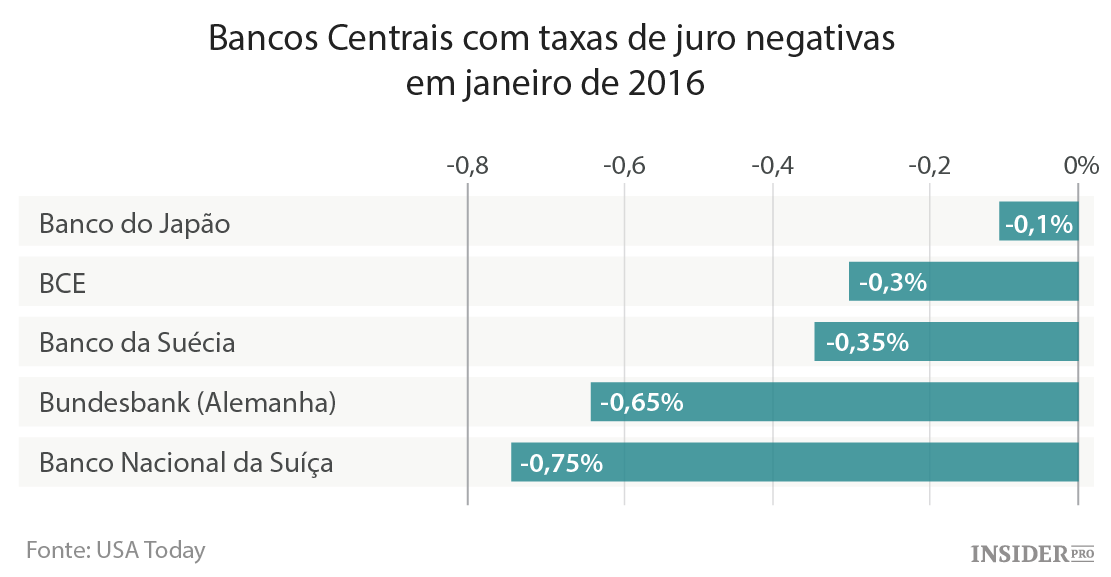

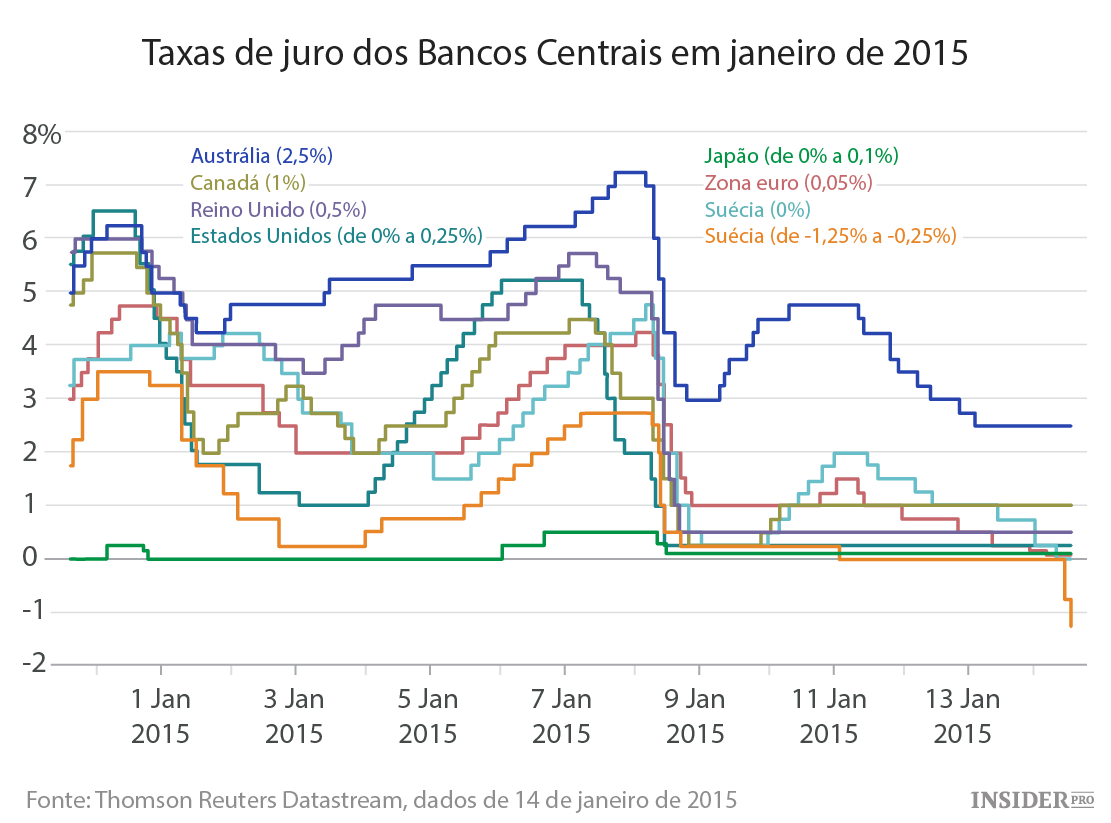

Quanto à pergunta sobre onde são estabelecidas (nos dias de hoje) taxas de juro negativas: nos países que estão a passar por deflação e recessão. Trata-se, em primeiro lugar, dos Estados Unidos, Canadá, Austrália, Japão, Suíça e países da União Europeia.

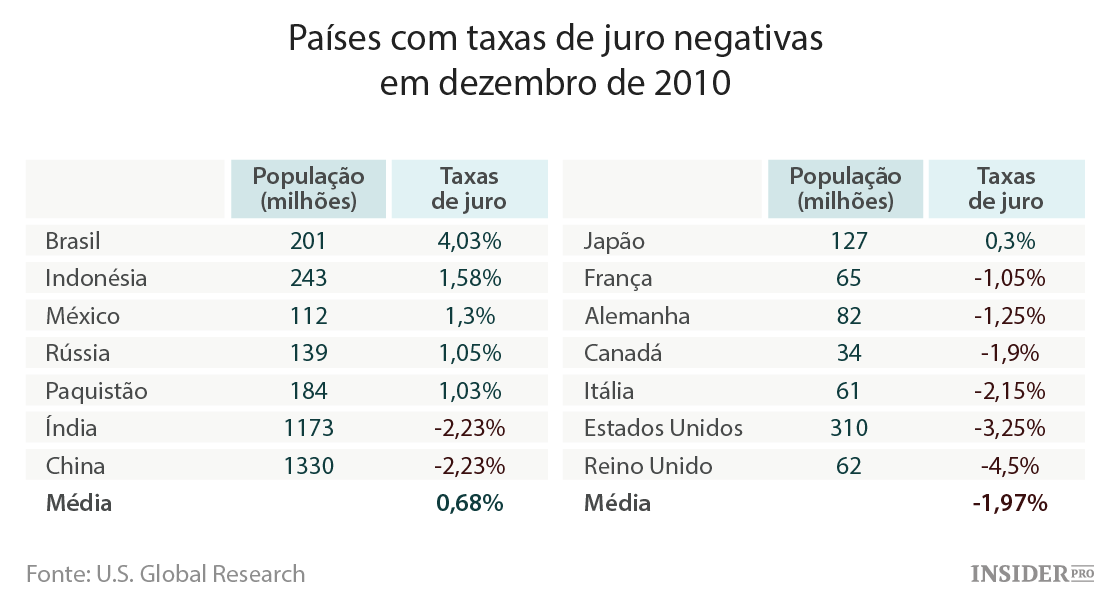

NB: As taxas de juro negativas não têm nada a ver com o que se passa no Brasil, Rússia, China ou Índia! As razões são diferentes para cada país.

O Brasil e a Rússia encontram-se numa etapa absolutamente diferente em termos de ciclos económicos: a recessão e deflação transformaram-se na chamada desalavancagem, que é caracterizada pela diminuição brusca do consumo, colapso dos rendimentos da população, desaparecimento de ativos, falências de bancos, queda dos mercados de ações e aumento de tensão social.

Além disso, o Brasil e a Rússia estão a criar um tipo de capitalismo totalmente diferente, cuja gestão é realizada por meios mistos: o modelo monetário é complementado pelo populismo autoritário e pela interferência das autoridades nos processos económicos.

Este último também diz respeito à China, que ainda está longe da desalavancagem e ainda está a entrar na deflação e recessão.

Finalmente, na Índia não há nenhuma crise da economia ou da dívida e o país está a passar por uma etapa de ciclo económico crescente.

O instrumento mais popular para combater a deflação e a recessão passa pela diminuição da taxa de juro por parte do banco central (vamos falar mais à frente de que taxa se trata). Tal foi da competência da Reserva Federal dos EUA e do BCE durante oito anos depois da crise de 2007-2008.

Ao mesmo tempo foi utilizado outro instrumento que é a flexibilização quantitativa, cuja essência está na interferência do banco central no comércio livre de obrigações de dívidas públicas com o intuito de controlar as taxas de juro destas ações.

Depois da taxa de juro ter sido reduzida para zero por parte dos bancos centrais – dos países que estavam a passar por deflação e recessão – e dos mecanismos de flexibilização quantitativa terem deixado de dar resultado, o modelo monetário virou-se para este último instrumento – a taxa de juro negativa.

Ê necessário notar que quem começou a introduzir as taxas de juro negativas foi o Banco do Japão – que a introduziu em janeiro de 2003, muito antes da nova crise. Acontece que o Japão não está numa situação de recessão e deflação (aliás, não só nesta situação), mas sim numa depressão completa e total (desalavancagem) há mais de 25 anos! Não consegue superá-la – e parece que não irá superar no âmbito do atual modelo de gestão económica.

Em meados de 2014 foram introduzidas taxas de juro negativas pelo BCE. Mais tarde os bancos centrais da Suécia e Suíça fizeram o mesmo. O mais importante a entender: o movimento está definido e a transição para as taxas de juro negativas por parte dos bancos centrais de outros países, abrangidas pela deflação e recessão – em primeiro lugar, a Reserva Federal – é apenas uma questão de tempo.

Na parte II vamos refletir sobre o que representa o mecanismo das taxas de juro negativas.