Há algumas pessoas que têm a sorte de serem jovens e ricas

Um relatório divulgado no mês passado pela Capgemini Consulting revelou algumas tendências interessantes quanto às estratégias que ajudam os jovens milionários a gerir o seu dinheiro.

Os milionários com menos de 40 anos são, em diversos aspetos, mais conservadores do que os milionários da geração baby boom. São mais propensos a manter o seu dinheiro não aplicado — ou a investir menos em ações, optando por investimentos alternativos.

Os resultados da pesquisa, combinados com outros estudos quanto a como indivíduos com menos de 40 anos lidam com o dinheiro, oferecem lições para os que ainda não têm muito dinheiro mas já se esforçam por tê-lo

Seguem-se algumas estratégias de gestão de fundos (aplicadas por jovens milionários).

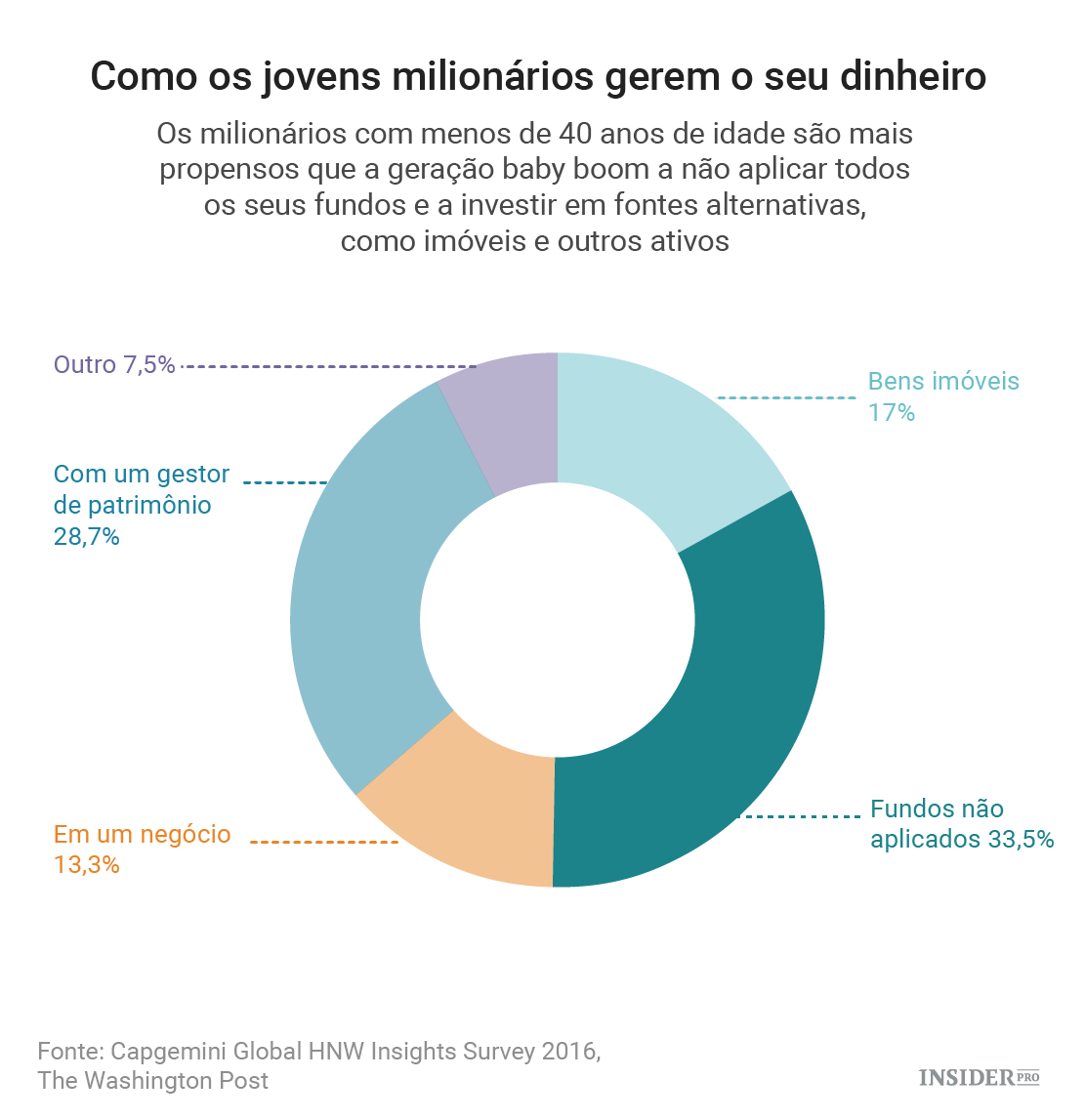

Não aplicam todo o seu dinheiro

Os milionários com menos de 40 anos de idade têm um terço dos seus ativos não aplicados, incluindo dinheiro em numerário e dinheiro guardado no banco, em contas correntes. Quando questionados quanto à importância de ter tanto dinheiro disponível, 17% dos jovens investidores afirmaram que queriam estar prontos para desfrutar de oportunidades de investimento quando as mesmas surgissem. 31% dos questionados avançaram que queriam ter dinheiro na mão para viverem o estilo de vida que pretendiam (as férias, as compras e as boas refeições têm de ser pagas de alguma forma).

Para a geração do "milénio", que se preocupa mais com o pagamento de dívidas e contas, esta mentalidade pode parecer estranha. Porém, as razões que levam os jovens milionários a guardar dinheiro no banco não são muito diferentes das razões que estimulam a geração do "milénio" a poupar.

De acordo com a Capgemini, para 28% dos jovens milionários é importante ter dinheiro disponível, não aplicado, para se protegerem a si próprios da volatilidade do mercado. Tal está em sintonia com outras pesquisas que mostram que a geração do "milénio" prefere não arriscar muito — mantendo o seu dinheiro guardado mesmo não precisando do mesmo por algum tempo.

Porém, de acordo com Greg Popera, consultor particular de património na Merrill Lynch, há um preço a pagar por manter demasiado dinheiro não aplicado. Aqueles que optam por não investir uma parte dos seus fundos em ações, imóveis ou outros ativos podem perder potenciais lucros com o tempo.

Diversificam as suas apostas

Quanto ao património investido, os jovens mais ricos não contam com uma única estratégia. Cerca de 30% dos seus ativos são geridos por gestores de património que os ajudam a criar uma carteira de ações, obrigações e outros investimentos tradicionais. Contudo, 40% dos seus ativos são distribuídos por investimentos menos tradicionais, como bens imóveis, negócios ou outros investimentos alternativos.

De acordo com o avançado por consultores financeiros, a grande categoria de investimentos alternativos pode incluir ouro, fundos de cobertura ou outras classes de ativos (que se poderão comportar de forma diferente face ao mercado de ações). Um exemplo: enquanto os mercados de ações caíam na véspera do Reino Unido ter anunciado a vitória do voto pela saída da União Europeia, o preço do ouro subia.

Os investimentos em imóveis podem levar à criação de lucros oriundos de “rendas”, criando fluxos de lucro adicional que não depende do mercado de ações ou do respetivo principal emprego.

Investir num negócio, ao comprar uma parte significativa de uma empresa, ou lançar um pequeno negócio pode impulsionar o património e conduzir a grandes lucros. No entanto, como estes investimentos exigem sempre mais risco, tendem a constituir uma menor quantia dos ativos totais – cerca de 13%.

Pedem conselhos a amigos e pesquisam na internet

Quando os jovens milionários procuram dicas ou querem perceber como gerir melhor o seu dinheiro tendem a pedir orientação à família, amigos e internet em vez de contratarem um profissional – em comparação com as gerações mais velhas. Uma pesquisa separada da TD Ameritrade mostrou que 28% dos representantes da "geração do milénio" pedem conselhos aos seus amigos, face a 15% da geração baby boom — que tendem a perguntar a um especialista.

Tej Vakta, responsável por mercados globais de capital na Capgemini Financial Services, afirmou: "Percebemos cada vez mais que para esta nova geração a gestão tradicional de património não funciona." Os investidores jovens são mais propensos do que a geração baby boom a dizer ser importante o seu consultor oferecer serviços online que lhes permitam controlar os seus investimentos.

Porém, de acordo com dados da Capgemini, a procura por opções online está a crescer entre todos os investidores: 67% dos milionários de todas as idades afirmaram (em 2016) que gostariam de ter uma opção automatizada de conselhos, ou um consultor-robô, em comparação com 49% em 2015.

Investem com um objetivo

Além de procurarem investimentos capazes de impulsionar os seus ativos, muitos investidores jovens – e não apenas ricos – querem ter a certeza de que os seus dólares estão direcionados para algumas causas sociais importantes. Através de uma estratégia conhecida como investimentos socialmente responsáveis alguns investidores trabalham com consultores para dedicarem uma parte do seu dinheiro a empresas que, na sua opinião, trabalham para resolver um certo problema – como as alterações climáticas, por exemplo.

Noutros casos, certos investidores pedem aos seus conselheiros ou corretoras para excluírem indústrias que não querem apoiar, como produtoras de álcool, tabaco ou armas. Também recorrem a fundos mútuos ou fundos de índices que oferecem estratégias semelhantes.

Esta abordagem é particularmente comum entre os investidores mais jovens. De acordo com um relatório de 2015 da U.S. Trust, uma filial do Banco da América, cerca de 60% dos investidores da geração do "milénio" e 34% da geração X gostariam de recorrer — ou estão atualmente a recorrer — a investimentos com impacto social.

"It’s a feel good return." (um retorno que gera uma boa sensação), de acordo com Richard Dale Horn, vice-presidente de gestão de património na USB Financial Services. Ainda assim, segundo Horn, os investidores devem certificar-se de que os seus esforços para excluírem certas indústrias não os levam a investir demasiado num único setor. "Penso ser necessário encontrar um equilíbrio."