Que produto, que modelo de negócio, que empresa poderá prosperar bem ao longo dos próximos 100 anos?

É uma tarefa difícil escolher uma ação que possa ser mantida por um século. Aliás, já é difícil o suficiente escolher uma ação a manter por algumas décadas, quanto mais perceber que empresas poderão durar perto de 100 anos. Por outro lado, há algumas empresas nos dias de hoje que tiveram o seu início há 100 anos atrás, levando os seus acionistas a receber milhares de milhões ao longo do tempo. Coloca-se, então, a questão: que produto, que modelo de negócio, que empresa poderá prosperar bem até 2100?

Antes de respondermos a essa questão temos de fazer uma viagem ao passado: cinco mil anos atrás.

Arqueólogos desenterraram recentemente uma receita de cerveja, com 5000 anos, na China. Esta descoberta, anunciada em maio, dá credibilidade à ideia de que uma das primeiras coisas que as civilizações fizeram foi cerveja. Na verdade, a descoberta levou os arqueólogos a avançar que a cevada foi utilizada para a produção de cerveja antes de ser utilizada como fonte de alimento. Há algo ao redor da produção de cerveja e aposto que esta tendência com 5000 anos de idade irá continuar até ao próximo século.

Graças ao amor da humanidade por uma cerveja fresca num dia quente, e a algumas sábias decisões conduzidas por uma equipa de gestão ávida, a escolha com duração de um século – ou a empresa perfeita para beneficiar os seus bisnetos – é a Anheuser-Busch InBev SA (NYSE: BUDN). Segue-se a razão.

Posicionamento para um século de crescimento

No ano passado a AB InBev fez uma jogada ousada ao avançar uma oferta pela nº2 do mundo, a SAB Miller. Tudo começou em setembro de 2015, quando começaram a surgir rumores quanto a potencial negócio. Depois de semanas de discussões, foi formalmente anunciado a 12 de outubro que as duas partes tinham chegado a acordo – no que seria a compra da SAB Miller pela AB InBev no valor de 107 mil milhões de dólares.

A fusão, que combina as produtoras de cerveja nº1 e nº2 do mundo, irá criar um Golias com cerca de 28,4% do mercado de cerveja a nível global. A nova AB InBEV terá uma presença importante não apenas no mundo desenvolvido mas também no mundo em desenvolvimento – e é por isso que é a ação a deter até 2116.

É difícil para os norte-americanos apreciar o quão dominante a AB InBev será no exterior assim que a fusão for consumada. Nos EUA a AB InBev detém marcas como a Budweiser, a Bud Light, a Stella Artois e a Corona.

Apesar destas marcas estarem disponíveis em todo o lado não são monopolistas – os consumidores podem facilmente encontrar um pack de seis de Coors ou Miller High Life. Além disso, em décadas recentes, os norte-americanos beneficiaram de uma indústria robusta e de rápido crescimento de produção artesanal, com a Boston Beer Co. como porta-estandarte. No entanto, no resto do mundo, a situação é drasticamente diferente.

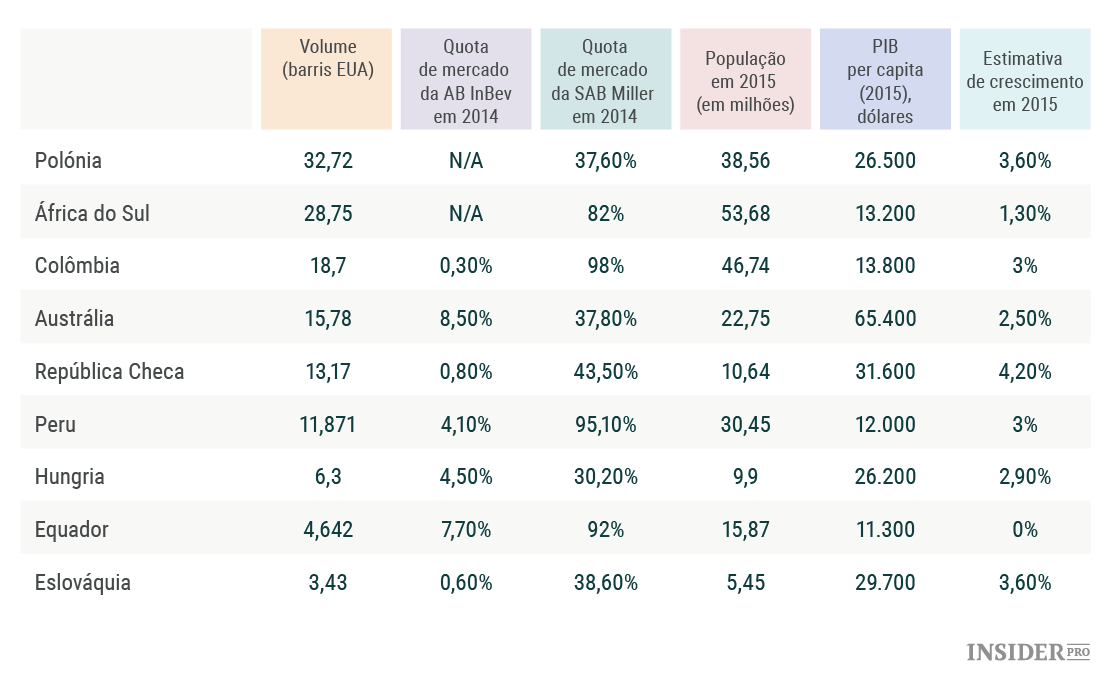

Para perceber melhor considere os 30 maiores mercados de cerveja do mundo a partir de 2014 (cálculos da National Beer Wholesalers Association, recorrendo aos dados mais atualizados), reduzindo-os às nove nações onde a AB InBev tem pequena presença e a SAB Miller é dominante. Um rápido olhar sobre a lista mostra que os acionistas da AB InBev poderão vir a ganhar:

A população total dos países listados acima é de 234 milhões. Em média os cidadãos possuíram um PIB per capita de 25.522 dólares em 2015 e experienciaram crescimento económico médio de 2,68% no mesmo ano (um ano que foi difícil para as economias baseadas em matérias-primas, diversas das quais listadas acima). Com as quotas de mercado pós-fusão combinadas, de 34,7% a uns muito saudáveis 99,2%, a quota da AB InBev nestes mercados será, em média, ao redor de 65%.

Essencialmente, em troca de metade da posse da Miller Coors baseada nos EUA – que detém 14% do mercado norte-americano – e metade da CR Snow da China – com 22% do mercado de cerveja chinês – (mercados mais competitivos do que os listados acima), a AB InBev ganha controlo quase monopolista de nove mercados emergentes que irão quase de certeza oferecer maior crescimento e rentabilidade, especialmente em comparação com os EUA.

Também deve ser notado que a CR Snow nunca foi particularmente rentável: a participação da SAB Miller apenas foi buscar 1,6 mil milhões de dólares, apesar do facto da CR Snow ser a maior produtora de cerveja do mundo em termos de volume.

Soa bem, certo? Mas ainda melhora

Além de operar praticamente livre de concorrência nos mercados listados acima, a AB InBev irá também continuar a ser uma (se não “a”) jogadora dominante em praticamente qualquer outro mercado de cerveja que possa imaginar. Tal inclui o Brasil (quota de mercado: 64%, população: 200 milhões), Argentina (quota de mercado: 79%, população: 41,5 milhões), Colômbia (quota de mercado: 98%, população: 48 milhões), Coreia do Sul (quota de mercado: 56%, população: 50 milhões), México (quota de mercado: 51%, população: 60,5 milhões), Estados Unidos (quota de mercado: 45%, população: 320 milhões) e operações da AB InBev na China (quota de mercado: 14%, população: 1,35 mil milhões).

O longo, longo prazo

Agora vamos pensar na questão financeira em duas partes: métricas financeiras tradicionais e a mais especuladora rentabilidade futura. Primeiro, uma breve visão geral do desempenho financeiro da AB InBev e da SAB Miller.

Se concluirmos algo dos dados apresentados acima é que estas organizações mamute têm uma abundância de crescimento de lucro à frente, impulsionada por grandes tendências demográficas.

Ainda mais atraente é o atual dividendo de 3,75% da AB InBev. Este pagamento de dividendos, bem como a reconhecida elevada dívida da empresa (também produto da compra da SAB Miller) podem ser encarados com o considerável fluxo de caixa livre da empresa. No ano passado a AB InBev gerou um fluxo de caixa livre de 9,37 mil milhões de dólares e a SAB Miller de 2,33 mil milhões de dólares. Mesmo assumindo que não existe economia de custos ou sinergias, trata-se de uns combinados 11,7 mil milhões de dólares em fluxo de caixa livre anual para lidar com a carga considerável de dívida da empresa.

No entanto, embora no pós-aquisição a AB InBev venha a ter um total de dívida de mais de 150 mil milhões de dólares, foi recentemente anunciado que a emissão de títulos no valor de 46 mil milhões de dólares para pagar a SAB Miller teve uma procura na ordem dos 110 mil milhões de dólares.

A futura forte posição competitiva da AB InBev, juntamente com mais 1,85 mil milhões de dólares de poupança de custos anual, cria um forte argumento para rentabilidade de longo prazo – será o suficiente para torná-la uma ação a possuir por 100 anos?

A questão com o investir no ultra-longo prazo é que, como já vimos uma e outra vez, os documentos de Excel que projetam os lucros para o futuro são basicamente inúteis. Os melhores tipos de investimento são aqueles em empresas que têm, em linguagem Warren Buffett, uma vantagem competitiva duradoura. Buffett seria o primeiro a dizer que apesar da sua mente inclinar para a matemática, nunca fez uma análise de fluxo de caixa ou ganhos no longo prazo em qualquer um dos seus investimentos. Para passar como investimento a justificação tem de ser muito óbvia.

Poderá estar a pensar que a Google (NASDAQ: Alphabet Class A [GOOGL]), Apple (NASDAQ: Apple [AAPL]) e Amazon (NASDAQ: Amazon.com [AMZN]) são grande competição como participações seculares. São empresas excepcionais, claro, e não haverá muita gente neste momento a apostar que a Google não estará por cá daqui a 100 anos – mas não esqueçamos o que concorrência implacável pode fazer até mesmo para a mais forte das empresas.

A bottom-line

As empresas que duram mais tempo, que geram lucro para os seus proprietários década após década apesar de Guerras Mundiais e Grandes Depressões, são normalmente marcas de produtos orientados para o consumidor. Pense na Coca-Cola (NYSE: Coca-Cola Company [KO]), Gillette (agora parte da Procter & Gamble (NYSE: Procter & Gamble Company [PG]) ), Clorox (NYSE: Clorox Company [CLX]) e, claro, Budweiser (NYSE: BUDN).

Quem sabe como será o mundo em 100 anos? Teremos uma próspera colónia em Marte, como Elon Musk deseja? Estaremos a minar asteróides e a passar o nosso tempo livre em simulações de realidade virtual? Ninguém sabe. No entanto, os seres humanos bebem cerveja há milhares de anos e será seguro dizer que irão continuar a beber por mais cem. E aí, depois de um longo dia a minar asteróides perto de Saturno, a AB InBev irá garantir uma fresquinha para todos.