Demitrios Kalogeropoulos, que colabora com o fool.com, analisa algumas ações que se têm destacado do mercado até agora, em 2016

Quando as ações se destacam do mercado como um todo e sobem existe, normalmente, uma boa razão. Os investidores tendem a responder a uma mudança positiva quanto às perspetivas da empresa – ou pelo menos quanto a evidência de que os seus piores receios não estão prestes a tornar-se realidade.

Com isso em mente, dou uma olhadela a algumas ações que estão a superar o S&P 500 (INDEX: US500) em pelo menos 10 pontos percentuais até agora em 2016 – e que poderão representar investimentos sólidos para o longo prazo aos preços de hoje.

{kind=link}

A ascensão estratosférica do Facebook (NASDAQ: FB) desde a sua Oferta Pública Inicial faz mais sentido com o que o CEO Mark Zuckerberg e a sua equipa alcançaram recentemente. Apenas nos últimos seis meses, a receita subiu 60%, o lucro operacional duplicou e o lucro líquido quase triplicou para 3,6 mil milhões de dólares.

A gigante das redes sociais está a ganhar onde mais importa: o envolvimento do utilizador. A base de utilizadores ativos por mês aumentou 15% no último trimestre, em comparação à subida de 3% no Twitter (NYSE: TWTR). A monetização também disparou.

A receita média do Facebook por utilizador aumentou 40% no segundo trimestre, demonstrando que os executivos estão a encontrar formas de apresentar fortes retornos ao nível da publicidade aos seus clientes sem prejudicar a experiência do utilizador.

Números como esses sugerem que o Facebook está apenas a começar – com melhorias ao nível do streaming de vídeo “no centro” dos serviços da empresa no futuro, de acordo com Zuckerberg. Essa transição deverá continuar a impulsionar o envolvimento do utilizador e a receita média por utilizador ao longo do tempo.

Yum! Brands

Como a maioria das suas pares, a Yum! Brands (NYSE: YUM) – que detém as cadeias KFC, Pizza Hut e Taco Bell – está a vivenciar desaceleração de crescimento agora.

As vendas em loja (comparáveis) estagnaram no segundo trimestre, em comparação a um aumento de 2% no primeiro trimestre. As vendas em loja comparáveis da McDonald’s (NYSE: MCD) caíram para metade no mesmo período, de 6% para 3%, e o ritmo da Chipotle (NYSE: CMG) – prejudicada por recente surto de e.coli – manteve-se acentuadamente negativo.

No entanto, os lucros da Yum! estão a manter-se muito melhor que os das rivais. As margens operacionais ao nível dos restaurantes subiram mais de 2 pontos percentuais, para 19% das vendas. O aumento da rentabilidade traduziu-se em maior lucro líquido até agora este ano, aumento na ordem de 22%, em comparação a 10% para a McDonald’s e um grande declínio para a Chipotle.

Mesmo com o enfraquecimento do tráfego de clientes, a administração da Yum! elevou, em julho, a sua previsão de lucro para o ano inteiro. Os investidores também poderão aguardar a cisão da cadeia na China, prevista para final de outubro – o que poderá representar fundos significativos, parte dos quais a empresa planeia retornar aos seus acionistas nos próximos meses.

Johnson & Johnson

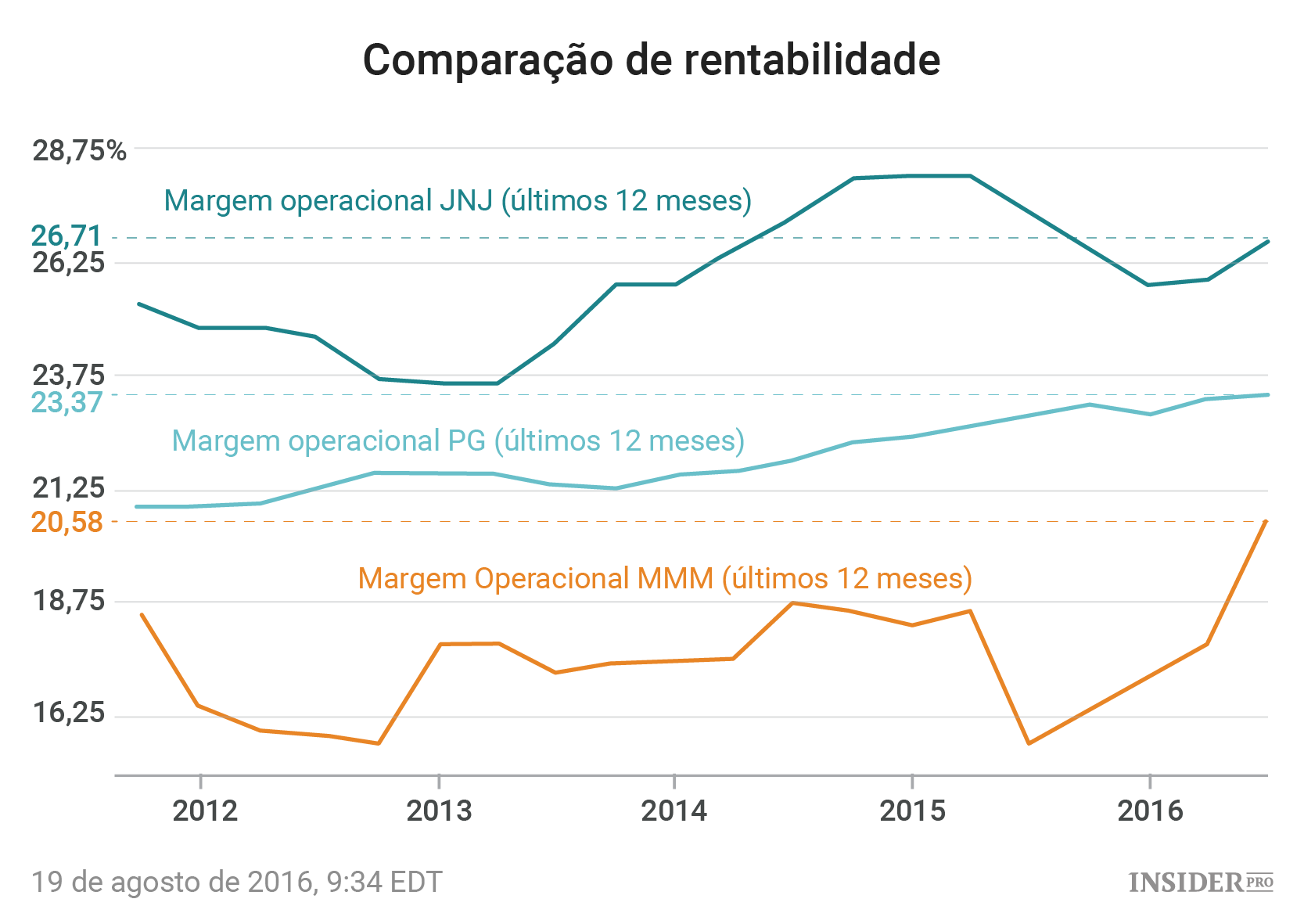

O crescimento das vendas da Johnson & Johnson (NYSE: JNJ) está a superar o crescimento de empresas comparáveis – com uma subida de 4% no segundo trimestre enquanto a Procter & Gamble (NYSE: PG) apenas subiu 2%. Cada uma das principais divisões da J&J contribuiu para os últimos ganhos. As vendas ao consumidor e as vendas de dispositivos médicos subiram 4% no último trimestre, enquanto a receita de produtos farmacêuticos subiu acima de 13%. “Continuamos a ver grande impulso.” – Avançou Alex Gorsky, CEO, aos acionistas no mais recente relatório de divulgação de resultados.

O crescimento faz parte de uma tendência de ultra-longo-prazo proporcionada pelo aumento da despesa com o mercado de cuidados de saúde, na ordem de 6 biliões de dólares. Os fortes produtos em carteira da J&J, apoiados por um incrível orçamento anual na ordem de 9 mil milhões de dólares para investigação e desenvolvimento, sugerem que não existe razão para esperar que o impulso termine. O compromisso com a inovação constante ajuda a explicar por que razão o lucro da empresa supera as suas pares tão profundamente: a margem bruta corresponde a 27% das vendas, em comparação a 23% para a 3M (NYSE: MMM) e 21% para a P&G.

{kind=link}

Cada uma destas ações está mais cara este ano – tanto em termos absolutos como em termos de projeção quanto a lucros futuros – aumentando o risco das ações caírem se as empresas ficarem aquém das expetativas dos investidores. No entanto, o pico é também sinal de que as empresas estão a ter sucesso nas suas estratégias e poderão manter esse impulso no futuro.