A Phillips 66 está muito próxima do investimento ideal de Buffett

A Berkshire Hathaway (NYSE: Berkshire Hathaway Class B [BRK.B]) de Warren Buffett detém agora 15% da Phillips 66 (NYSE: Phillips 66 [PSX]). Seguem-se algumas razões-chave pelas quais esta empresa surge como investimento ideal para a Berkshire, com base em investimentos passados de Buffett e no que o mesmo disse aos investidores para procurarem.

A Berkshire Hathaway comprou mais 3,2 milhões de ações da Phillips 66, de acordo com o mais recente registo SEC da empresa. Tal coloca a posse total da Berkshire perto de 79 milhões de ações, uma participação de cerca de 15% na gigante de refinação e petroquímica. Em apenas alguns anos a Phillips 66 tornou-se uma das maiores holdings da Berkshire Hathaway, no valor de 6,1 bilhões de dólares de acordo com preços atuais.

Por que o CEO da Berkshire Hathaway, Warren Buffett, gosta tanto da Phillips 66? Em suma, a empresa tem uma série de características que Buffett procura em uma empresa – o tipo de coisas que representaram retornos fantásticos para Buffett e acionistas da Berkshire.

Forte fosso económico

Warren Buffett disse que os melhores investimentos para o longo prazo são geralmente em empresas com forte vantagem competitiva e económica sobre as suas concorrentes – vantagem que trabalham regularmente para fortalecer. O segmento de refinação da Phillips 66 tem certamente essa característica.

As refinarias, quando bem conservadas e geridas a alta capacidade, podem gerar significativos fluxos de caixa, o que as pode tornar empresas muito atraentes. No entanto, ao mesmo tempo, construir uma nova refinaria custa milhares de milhões de dólares e o crescimento da procura por produtos refinados é relativamente baixo. Por outras palavras, os custos de arranque para construir uma nova refinaria baseada em necessidade limitada não compensam. Combinados, estes dois aspetos criam elevadas barreiras à entrada na área da refinação, o que ajuda a proteger a Phillips 66 e as suas concorrentes de nova concorrência no mercado.

Além disso, a Phillips 66 gere algumas das mais avançadas refinarias do mundo. Isto concedeu à empresa outra vantagem quando se trata de encontrar petróleo bruto a baixo custo para refinar, que outras não conseguem processar. Ao alavancar as suas refinarias para a produção de insumo mais barato, a empresa tem gerado uma grande diferença entre o que paga pelo petróleo bruto e o que recebe pela venda de produtos refinados.

Ao mesmo tempo, a administração da empresa já provou ser competente quanto à utilização dos fluxos de caixa – o que nos conduz ao aspeto seguinte, que é muito “Buffett”.

Disciplinada alocação de capital

Warren Buffett considera a alocação de capital uma das mais importantes tarefas de um CEO – e é esse o caso para uma empresa como a Phillips 66, cujo maior segmento – a refinação – é também um que pode facilmente devorar investimento de capital sem gerar grandes retornos sobre o investimento.

Greg Garland, CEO da Phillips 66, reconhece-o. Desde que a sua empresa se desmembrou da ConocoPhillips (NYSE: ConocoPhillips [COP]) em 2012, Garland tem focado os seus investimentos para crescimento nos segmentos de midstream e petroquímicos – gastando no segmento de refinaria apenas o necessário para manter e melhorar as operações, em vez de construir maior capacidade de refinação a uma menor taxa de retorno.

No entanto, há mais para contar do que apenas a forma como a empresa gasta fundos em projetos de crescimento – também é importante perceber como a empresa não gasta. Por outras palavras, o que é que a empresa faz quando gera mais lucro do que o realmente necessário para o negócio? A Phillips 66 faz duas coisas que Warren Buffett aprecia: recompra ações e paga um dividendo que pode facilmente pagar e até mesmo aumentar de forma consistente.

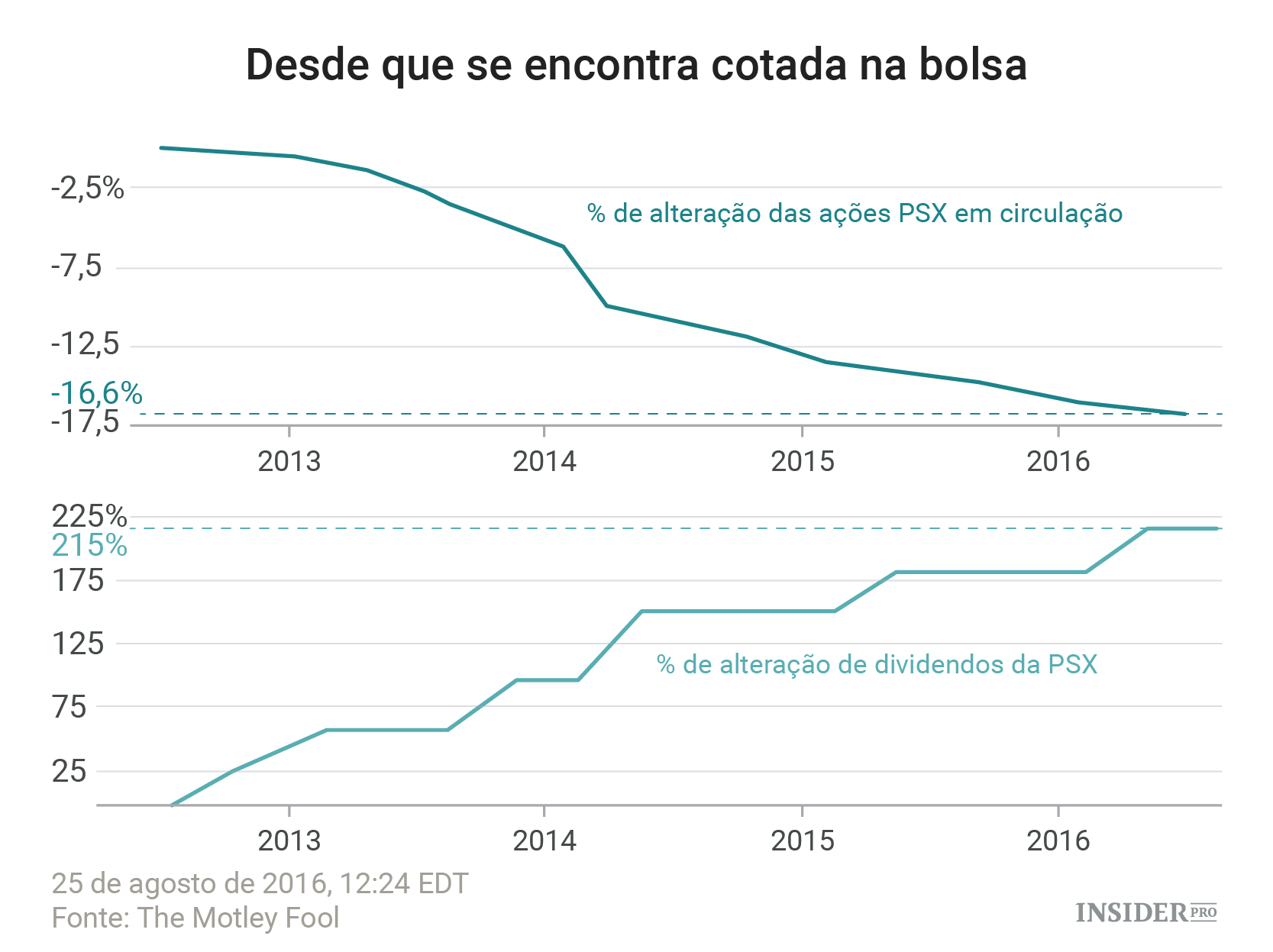

Desde que se tornou uma empresa independente em 2012, a Phillips 66 já recomprou cerca de 100 milhões das suas ações, quase 17% das ações em circulação. Como é que isso se traduz em valor para os investidores? Cada ação da Phillips 66 vale cerca de 20% mais da empresa do que em 2012.

Ao mesmo tempo a empresa aumentou o seu dividendo em 215%. No entanto, mesmo após um aumento tão acentuado ao longo dos últimos anos, a empresa pagou menos de 40% dos ganhos em dividendos ao longo do último ano, alcançando uma margem muito ampla de segurança para continuar a pagar aos níveis atuais e até mesmo para aumentar os pagamentos.

A Berkshire Hathaway irá receber perto de 200 milhões de dólares em dividendos da Phillips 66 apenas este ano.

Traços muito “Buffett” conduzem muitas vezes a retornos muito “Buffett”

A Phillips 66 está muito próxima do investimento ideal de Buffett:

- Excelente gestão;

- Fluxo de caixa forte e relativamente estável, quer os preços do petróleo se encontrem altos ou baixos;

- Muito elevadas barreiras à entrada de concorrentes;

- Agressivo retorno de capital (recompras e crescimento de dividendos) com uma margem razoável de segurança para apoiar retornos futuros.

Estes aspetos não garantem que a Phillips 66 se venha a tornar a próxima grande vencedora da Berkshire Hathaway – não existe algo como “uma ação que não se pode perder”. No entanto, se há algo que Buffett tem demonstrado repetidamente ao longo de décadas é que investir em empresas com estas características-chave tem gerado bilhões em retornos para acionistas da Berkshire Hathaway. Isso é certamente algo a favor da Phillips 66.