Normalmente, as yields das ações e das obrigações sobem e descem em simultâneo, mas não desta vez

As expetativas de subida das taxas de juros na sexta-feira significam sarilhos tanto para as ações como para as obrigações, para além de criarem perturbações aos investidores quanto à hipótese de que supostamente as carteiras diversificadas vão sofrer a dobrar com isso.

É compreensível algum nervosismo, tendo em conta a quebra da relação tradicional entre as yields das obrigações e das ações. Normalmente, as yields das ações e das obrigações sobem e descem em simultâneo com base na ideia de que as boas notícias para as equities significam más notícias para as obrigações – diminuindo os preços e aumentando as yields – e vice-versa.

As yields dos títulos do Tesouro norte-americanos subiram na sexta-feira e prolongaram o aumento até segunda-feira, com os valores das obrigações baixando devido a receios de que o Banco de Reserva Federal possa fazer um aumento mais agressivo das taxas do que originalmente se pensava. As ações registraram na sexta-feira a sua maior descida em um dia desde o dia em que ficaram claros os resultados do Brexit em junho deste ano, no entanto, na segunda-feira já tinham recuperado parte do terreno perdido. A correlação de 20 dias entre o S&P 500 e as yields do Tesouro a 10 anos atingiu na sexta-feira menos 0,52 – que segundo Jim Reid, estrategista de macroeconomia no Deutsche Bank em uma nota lançada na segunda-feira, se aproxima do valor mais negativo desde há cinco anos. Uma correlação de mais 1 iria significar que os dois ativos estariam se movendo em sintonia, contudo, uma correlação de menos 1 iria indicar que a sua relação é totalmente inversa.

Por que é que foi quebrada a relação habitual? Vários analistas e economistas apresentaram várias teorias. Um argumento convincente é que os bulls estão cada vez mais dispostos a ignorar as históricas valorizações de ações salientando os rendimentos extremamente baixos. Isso levou à rendibilização de dividendos em particular.

“Nos últimos anos, o caso de investimento em equities se tornou extremamente dependente do valor baixo das yields das obrigações”, escreveu Mislave Metejka, analista na J.P. Morgan Cazenove, em uma nota lançada na segunda-feira.“Muitos investidores que fazem alocação de ativos estão usando o atrativo fosso das yields das equities e das obrigações como principal motivo para comprar ações.”

Enquanto um crescimento sustentado das yields das obrigações não é o “cenário base” da J.P. Morgan Cazenove – Matejka prevê sinais de abrandamento do crescimento para impedir o Banco de Reserva Federal de fazer grandes aumentos nas taxas – as equities parecem de facto vulneráveis a qualquer venda de obrigações.

Matejka afirma que como a queda das yields das obrigações contribuiu para uma maior valorização das equities, estas atingiram parâmetros históricos, que as pode tornar mais sensíveis do que o normal às yields das obrigações.

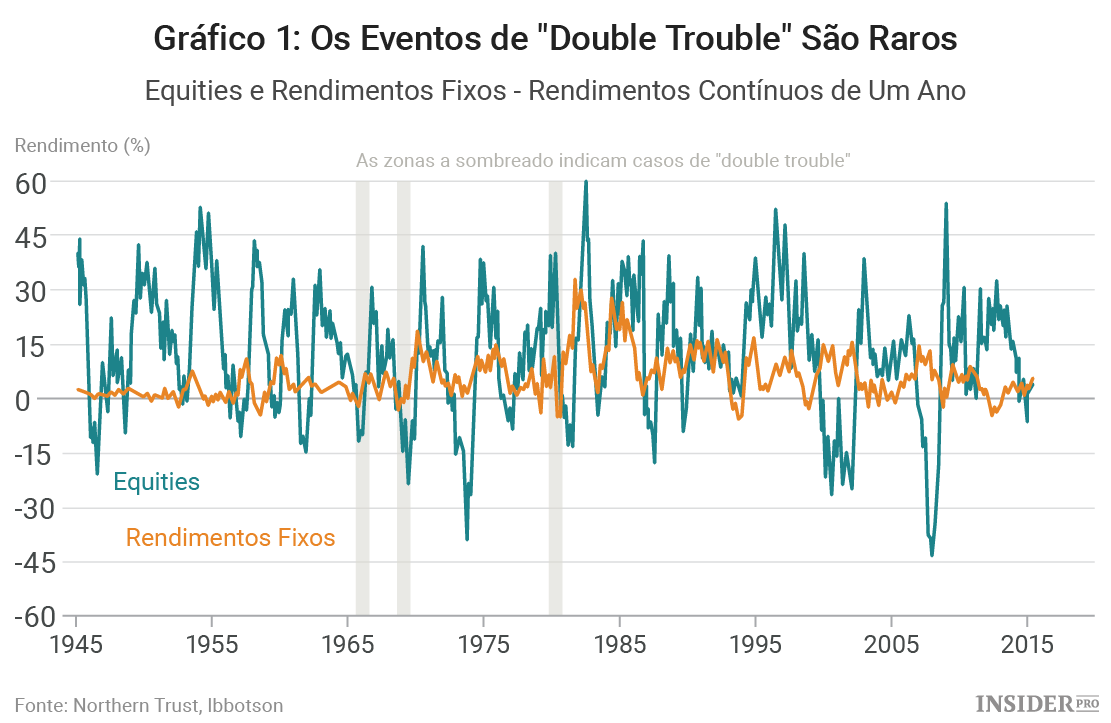

Assim sendo, se as yields continuarem aumentando desta maneira, será que as carteiras diversificadas vão mesmo acabar sofrendo perdas significativas tanto nas participações de ações como nas das obrigações? Os investidores mais nervosos podem ler uma nota lançada em agosto por James McDonald e Daniel Phillips, estrategistas de investimento na Northern Trust Asset Management, para ficarem um pouco mais descansados.

Estes especialistas descobriram que estes casos de “problema em dobro” (double trouble) são muito raros, e argumentaram que o atual ambiente não tem critérios suficientes para que um caso desses se repita. Só encontraram três casos desses nos últimos 70 anos – 1965, 1968 e 1980 – em que o retorno de rendimentos fixos a um ano negativos foram acompanhados pelo retorno de equities a um ano negativos:

McDonald e Phillips afirmaram que estes casos foram significativamente diferentes do ambiente atual.

“Períodos em que um rendimento fixo negativo coincide com os retornos das equities são historicamente raros”, escreveram eles. “Aconteceram no passado durante períodos de aumentos de inflação, que fizeram o crescimento acelerar, e onde as expetativas de futuras subidas de taxas foram muito violentas”.

Embora os valores das obrigações nos três casos fossem significativamente mais baixos do que os atuais, a curva das yields – a diferença entre yields de curto e de longo prazo – estava mais uniforme nos três casos. O fosso entre as yields a 10 anos e a 3 meses era de 0,4%, 0,3% e 0,5% em 1965, 1968 e 1980 respetivamente, em relação aos cerca de 1,3% atuais. Isto é importante porque uma curva de yields mais uniforme “implica uma menor expectativa de aumento de taxas e os mercados foram pegos de surpresa quando as taxas de juros aumentaram (entre 1% e 4%) durante os eventos de problemas a dobrar”, escreveram os especialistas. A atual curva de yields se uniformizou um pouco de uma subida em um período de pós-crise de cerca de 3,5% para o nível atual, que está apenas um pouco abaixo dos regulares 1,5% vistos desde 1962.

E embora os investidores possam se sentir um pouco nervosos com as ações um pouco mais caras, McDonald e Phillips salientam que as valorizações das equities, medidas pela yield dos rendimentos, eram maiores nos três casos de problema em dobro do que são atualmente, embora o fosso entre a yield dos rendimentos e as yields dos títulos do Tesouro tenha sido um pouco mais alto na última segunda-feira.

O cenário da inflação também era bastante diferente, afirmam os especialistas da Northern Trust Asset Management, que acelerou significativamente durante o ano seguinte nos episódios de 1965 e de 1968 ou estava muito acima dos 2% que o Banco de Reserva Federal quer agora alcançar (1968 e 1980). Atualmente, a inflação encontra-se nos 1% e os mercados esperam que se mantenha controlada durante os próximos cinco anos.

No entanto, o crescimento teve um desempenho misto durante os anos em que houve problemas em dobro.

Nos anos de 1965 e de 1968, o crescimento era de uns saudáveis 5%+, mas nos anos seguintes desacelerou. Em 1980, a economia tinha contraído a um ritmo de 1,6%, mas recuperou 4,4% no ano seguinte, apenas para ver as taxas de juros serem aumentadas e empurrarem a economia para uma recessão dupla. O crescimento atual é lento e os analistas da Northern Trust esperam que permaneça assim, a um passo anual de 1,7% nos próximos cinco anos.

Os analistas referem que mesmo que estejam errados, a história já demonstrou que vale sempre a pena ser titular de obrigações durante períodos de problemas a dobrar porque ajudam a reduzir o risco em toda a carteira.