A opinião de Liam Denning, que colabora com o bloomberg.com

Há alguns meses Elon Musk, CEO da Tesla Motors (NASDAQ: Tesla Motors [TSLA]), pediu aos seus colaboradores que reunissem as condições para “atirar uma tarte à cara de todos os pessimistas de Wall Street” – e a empresa cumpriu.

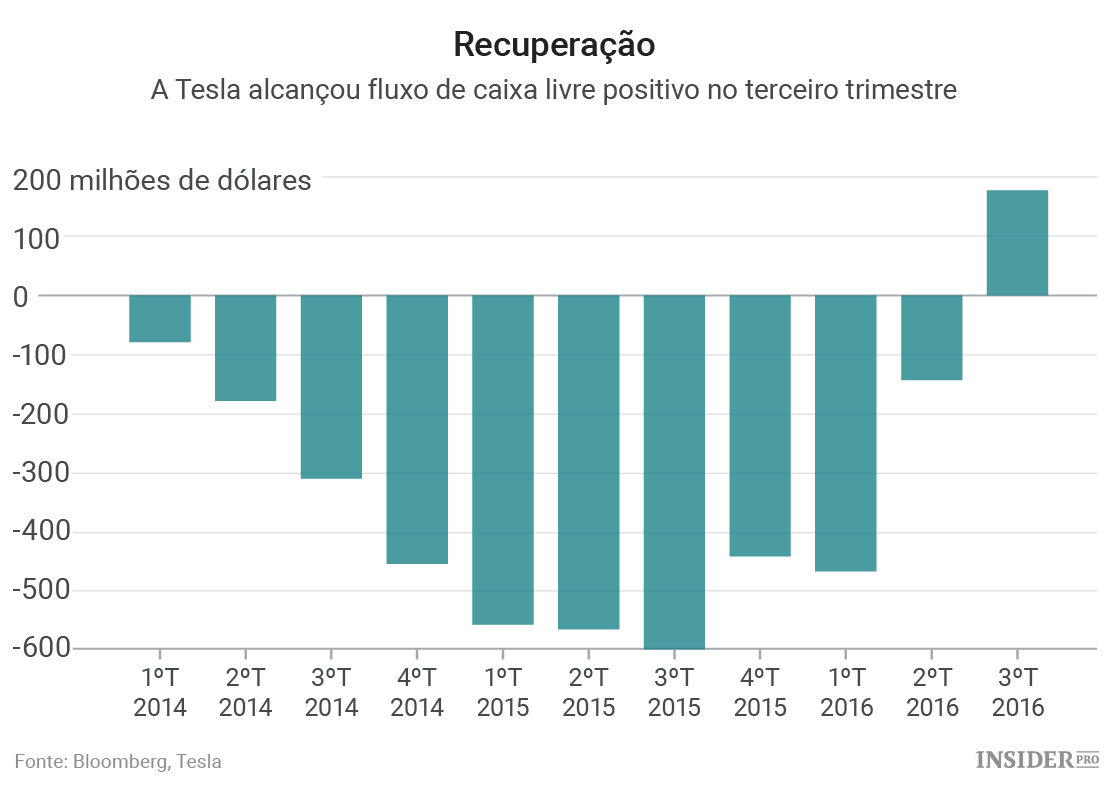

Ontem à noite, a Tesla apresentou resultados positivos por ação pela primeira vez em um par de anos. Chegou a relatar fluxo de caixa livre positivo, de 176 milhões de dólares, pela primeira vez desde o último trimestre de 2013. Até mesmo os números relativos às entregas de carros se encontraram ligeiramente acima dos números preliminares da Tesla. Como poderá imaginar, as ações dispararam na negociação fora de horas.

No entanto, há detalhes interessantes nos números que levantam algumas questões: será a Tesla capaz de manter a situação?

Considere o fluxo de caixa livre. Comece com o facto da Tesla o ter relatado como um item separado na divulgação de quarta-feira, algo que tinha deixado de fazer desde o quatro trimestre de 2015.

O fluxo de caixa operacional do último trimestre, de 424 milhões de dólares, foi facilmente o melhor de sempre da Tesla – alcançado com maiores vendas de carros e disciplina de custos.

No entanto, também houve outros aspetos em jogo. Um foi o aumento de receitas dos créditos que a Tesla ganha por vender carros com zero emissões de carbono – para 139 milhões de dólares, de cerca de nada no segundo trimestre e mais do triplo do nível de há um ano. O Barclays estima uma margem de lucro bruto de 95%. Dado o lucro líquido global de 21 milhões de dólares, a receita desses créditos terá provavelmente contribuído significativamente para os números de ganhos GAAP positivos.

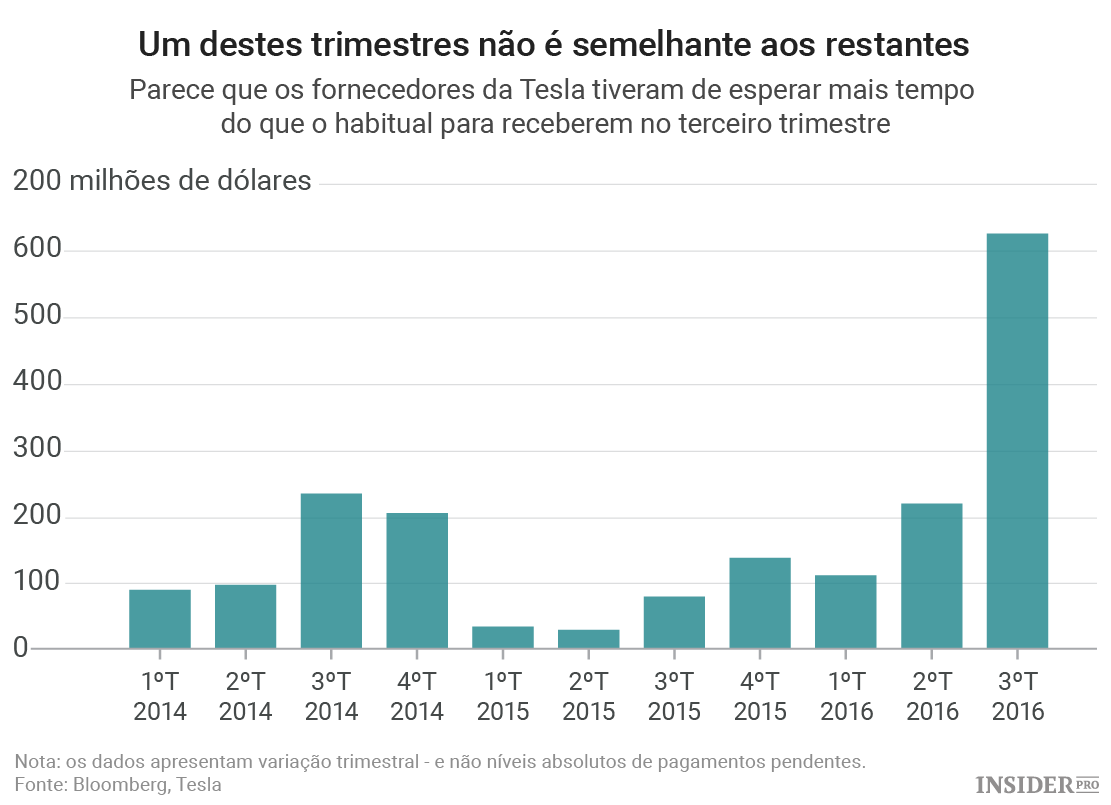

Outro aspecto: um pico nas contas a pagar e passivos acumulados da Tesla – contas que a empresa ainda tem que pagar (em dinheiro). Segue-se como se têm movido:

O custo dos produtos vendidos da Tesla está aumentando, logo as contas a pagar deverão continuar subindo. Estes passivos acumulados equivalem a 38% dos custos da Tesla com bens vendidos nos três meses, frente a 15,5% dos anteriores quatro trimestres combinados, de acordo com dados compilados pela Bloomberg. É uma grande mudança.

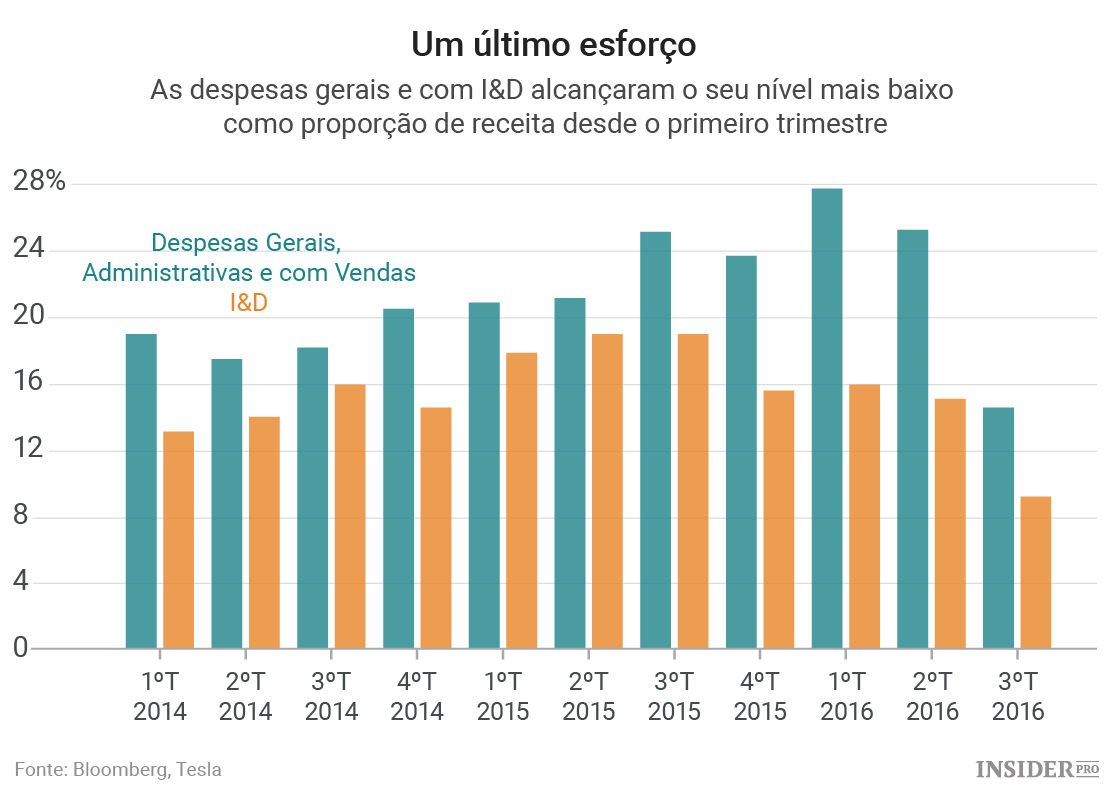

A Tesla também teve um invulgarmente bom trimestre em termos de gestão de custos (como Musk exigiu). Segue-se como dois grandes itens de custos – Despesas gerais, administrativas e com vendas e Pesquisa e Desenvolvimento – se moveram como proporção da receita:

A ideia de que o fluxo de caixa livre se irá tornar negativo novamente no atual trimestre foi avançada pela própria Tesla. As despesas de capital do terceiro trimestre rondaram 248 milhões de dólares, um terço do estimado, de acordo com dados compilados pela Bloomberg. No entanto, a nova e reduzida orientação da Tesla para o ano todo implica que ainda irá gastar acima de bilhão de dólares nos últimos três meses do ano, ou 58% do objetivo anual – logo a despesa será mais pesada.

Mesmo que a Tesla repita o fluxo de caixa operacional do último trimestre, tal implica que relate o seu mais elevado nível de cash burn (diferença entre despesas operacionais em dinheiro e lucro antes de impostos) de sempre no quatro trimestre, acima de 600 milhões de dólares.

Clarificando: melhor gestão de custos, mais elevadas margens de lucro e melhores termos para pagamentos aos fornecedores são exatamente o que cada empresa deve procurar. Com a receita da Tesla aumentando – e quase duplicando em comparação com o trimestre anterior – a empresa deve mostrar evidências de alavancagem operacional.

No entanto, fará realmente sentido extrapolar os números excepcionais apresentados no trimestre em que o CEO pediu esforços hercúleos antes de potencial agregação de mais capital?

Nessa frente, Musk avançou que atualmente a Tesla não precisa recorrer ao mercado para mais fundos. Dado o iminente lançamento do Model 3 – quanto ao qual não houve atualização de números de pré-encomendas – e a provável iminente fusão com a SolarCity (NASDAQ: SCTY), é difícil perceber como é que a emissão de mais ações poderá ser evitada.