A análise de Brian Stoffel, que colabora com o fool.com

Vamos voltar a setembro de 1998. Steve Jobs tinha acabado de se juntar à empresa que tinha fundado duas décadas antes: a Apple (NASDAQ:AAPL); e dois indivíduos na casa dos 20, Larry Page e Sergey Brin, fundaram a empresa que acharam que poderia ajudar a organizar a informação do mundo: a Google, que mais tarde se tornou Alphabet (NASDAQ:GOOGL).

A primeira valia pouco mais de 5 bilhões de dólares, enquanto a última não valia quase nada. Aceleremos menos de duas décadas: são indiscutivelmente as duas mais poderosas empresas que o mundo já conheceu, com uma capitalização de mercado combinada de quase 1,2 trilhões de dólares!

Que ações, da Apple ou Alphabet, serão a melhor compra aos preços de hoje?

Não existe uma resposta definitiva a essa questão. Existem muitas formas diferentes de a abordar – que poderão o ajudar a se sentir mais confortável em escolher uma das duas titãs. Ficam aqui os três aspectos que considero mais importantes.

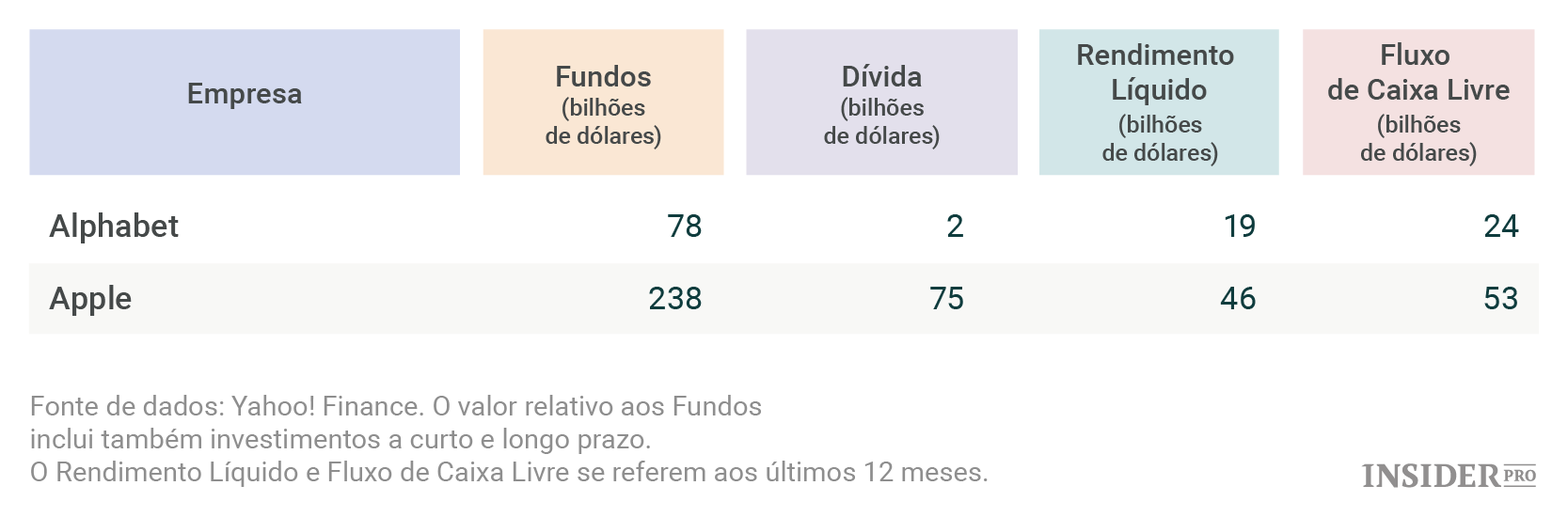

Força financeira

Demasiado dinheiro é um bom problema a ter. No longo prazo, deter uma empresa que tem este tipo de “problema” é muito desejável. Isso porque quando surgem tempos difíceis – e irão surgir – as empresas que têm fundos têm opções. Podem gastar mais que as suas rivais, recomprar as suas próprias ações ou até mesmo realizar aquisições.

Por outro lado, as empresas altamente endividadas estão no barco exatamente oposto: se esforçam para enfrentar as despesas, explorando opções para serem compradas ou sucumbindo à falência.

Eis como a Apple e a Alphabet estão em termos de força financeira.

{kind=link}

Será muito difícil encontrar duas empresas com balanço patrimonial mais forte. Embora seja claro que os números da Apple são superiores aos da Alphabet – mesmo depois de contabilizar o fato de a Apple se encontrar 11% mais valorizada que a Alphabet – o objetivo desta análise passa por perceber se uma empresa tem maior flexibilidade devido aos seus fundos do que a outra.

Vencedora: Empate.

Vantagens competitivas sustentáveis

Destes três fatores este é, talvez, o mais importante. Comumente referidas como “fosso” nos círculos de investimento, as vantagens competitivas sustentáveis de uma empresa são geralmente o que a separam das suas concorrentes.

Alguns poderão ficar surpreendidos ao saber que considero que a Alphabet tem um fosso muito mais forte do que a Apple. O fosso da Apple é duplo.

- Em primeiro lugar, tem uma marca muito poderosa – ainda mais no exterior dos EUA. Isso permite à empresa cobrar mais pelos seus produtos do que as suas concorrentes.

- Em segundo lugar, a empresa tem vindo a construir um ecossistema que mantém os usuários ligados ao seu sistema. Por exemplo: se o seu iPhone estiver sincronizado com o seu Mac, iPad e Apple TV, mais dificilmente irá mudar para um celular diferente.

No entanto, a grande fraqueza aqui é que a empresa tem dependido tradicionalmente da “próxima grande coisa” para impulsionar as vendas. O iPhone foi, indiscutivelmente, um dos maiores sucessos de consumo de sempre mas passou algum tempo desde que a Apple lançou um produto próximo da popularidade do iPhone – e a concorrência está sempre em busca de cota de mercado.

A Alphabet, por outro lado, tem o tipo de fosso que o famoso investidor Charlie Munger uma vez afirmou poder ser o mais amplo visto.

Isso porque a Google tem uma cota de mercado dominante, ao nível da pesquisa, a nível global. E a pesquisa é apenas um dos sete produtos da Alphabet com mais de bilhão de usuários. Os restantes: Android, Chrome, Maps, Google Play Store, Gmail e YouTube.

Pense no fosso da Alphabet desta forma: por cada usuário adicional que entra no ecossistema da Google, a empresa recolhe quantidades abundantes de dados, que podem ser usados para oferecer publicidade mais segmentada. No final, é essa publicidade que paga as contas à Alphabet.

À exceção do Facebook (NASDAQ:FB), não existe empresa (ou governo) no mundo que tenha tão valiosa coleção de dados como a Alphabet.

Vencedora: Alphabet (NASDAQ:GOOGL.)

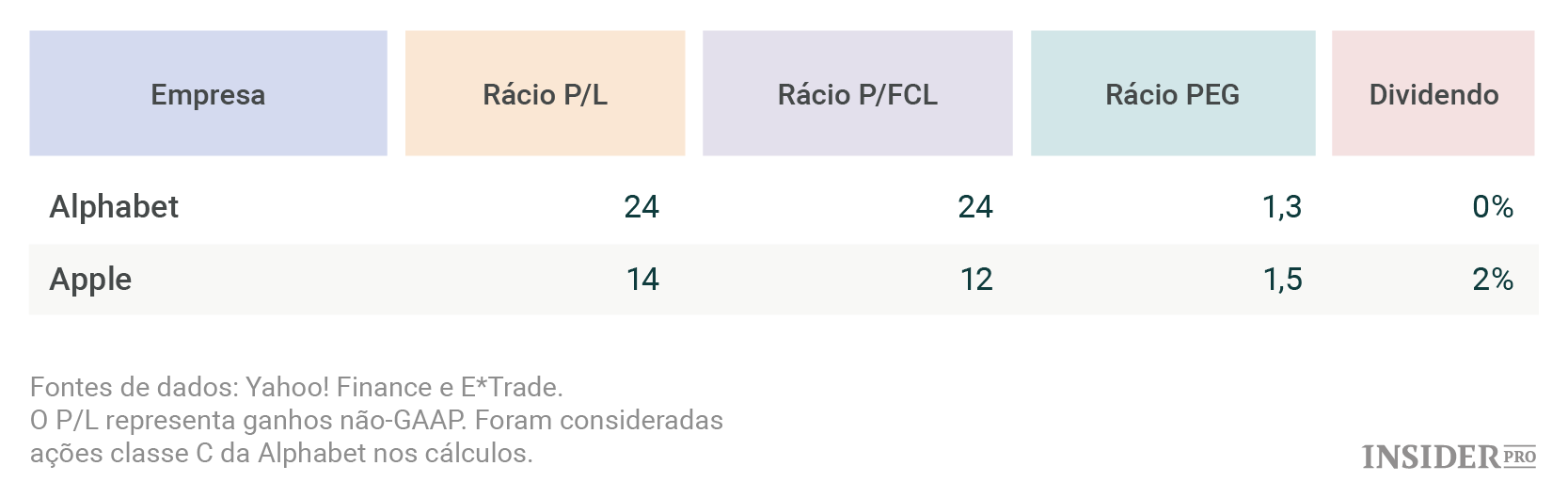

Capitalização

Por último temos a capitalização. Não é uma ciência exata mas seguem-se quatro métricas que gosto de verificar quando avalio ações.

{kind=link}

Enquanto a Alphabet parece ligeiramente mais barata em relação ao seu potencial de crescimento (rácio PEG), a Apple surge como uma melhor opção em todas as outras métricas. É difícil encontrar uma empresa tão bem sucedida como a Apple sendo negociada por tão pouco. Além disso, oferece um dividendo de 2% – seguro e com espaço para crescer – o que surge como a cereja no topo do bolo.

Vencedora: Apple

Conclusão: Empate

Ambas as empresas são sólidas. A Apple avança uma ação mais barata mas a Alphabet tem um fosso mais forte. Para desempatar: me foco na aposta que tenho feito, a Alphabet. A empresa representa 13% das minhas aplicações, enquanto a Apple representa menos de 4%.