Se os resultados trimestrais apresentados esta semana não forem perfeitos os otimistas irão se arrepender amargamente

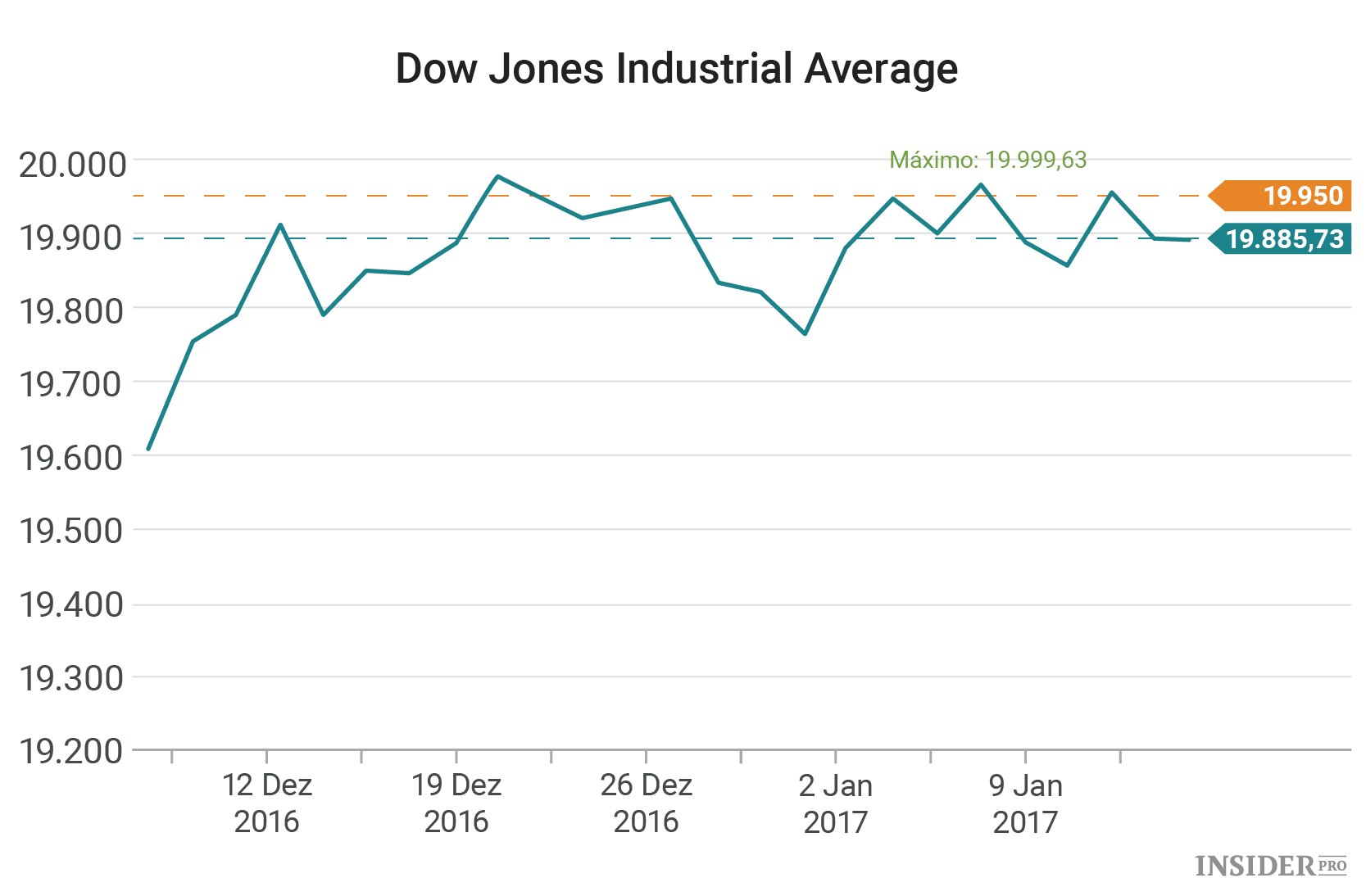

As ações encerraram a semana passada sem brilho, com o Dow Jones Industrial Average (INDEX: Dow Jones Industrial Average [DJI]) terminando com uma queda de 0,4% e o S&P 500 (INDEX: US500) deslizando 0,1%. Apenas o Nasdaq Composite postou um ganho semanal, de 1%, enquanto se dirigiu para mais um encerramento recorde na passada sexta-feira.

As ações de entidades financeiras continuam crescendo fortemente – com vários relatórios de ganhos sendo divulgados ao longo dos próximos dias. As expectativas são elevadas no seguimento dos resultados otimistas divulgados pelo J. P. Morgan Chase & Co (NYSE: JPMorgan Chase & Co [JPM]) na sexta-feira.

São esperados relatórios do Goldman Sachs Group Inc. (TOCOM: Futures On Gasoline Mar 2017 [GS]), do Citigroup Inc. (NYSE: Citigroup [C]) e da American Express Co. (NYSE: American Express Company [AXP]) esta semana – além do relatório da Morgan Stanley (Milan Stock Exchange: Mediaset [MS]), divulgado ontem, segunda-feira.

Os transportes também estão bem representados ao nível de relatórios de ganhos sendo divulgados esta semana com a Union Pacific Corp (NYSE: Union Pacific Corporation [UNP]), o United Continental Group Inc. (NYSE: UAL), a CSX Corp. (NYSE: CSX Corporation [CSX]) (divulgado ontem, segunda-feira) e a Kansas City Southern Corp. (NYSE: Kansas City Southern [KSU]) divulgando os seus resultados – entidades integrantes do Dow Jones Transportation Average, que superou o desempenho do Dow Industrials no último ano.

Além disso, se esperam relatórios de ganhos de empresas de alta tecnologia, como a International Business Machines Corp. (NYSE: International Business Machines [IBM]) e a Netflix Inc. (NASDAQ: Netflix [NFLX]).

Se estima que os ganhos do S&P 500 subam 3,2% mas o crescimento real de ganhos poderá chegar a 6,1% se o consenso de analistas se mostrar correto, de acordo com John Butters, analista da FactSet.

Com preços de ações a se aproximarem de recordes e elevadas expectativas ao redor do aumento de ganhos após uma longa seca, o início da temporada de resultados poderá se ver equilibrado pelo facto do mercado se ter adiantado a si próprio após a eleição de Donald Trump no início de novembro passado.

As ações já têm no seu preço muita da vantagem prometida por Trump ao redor de políticas pró-crescimento sem terem tomado em consideração aspetos negativos como uma possível guerra comercial – ou a real implementação dessas políticas, afirmou Randy Frederick, diretor de Trading & Derivatives na Schwab Center for Financial Research, numa entrevista.

“Considerando a maioria dos indicadores, o cenário não parece muito positivo à medida que nos aproximamos do que se parece como ‘comprar na eleição, vender na tomada de posse.” – Afirmou Frederick. “Há demasiado otimismo.”

Frederick não prevê uma grande correção no futuro próximo – mas antecipa uma retração de 5%.

Nem toda a gente está apostando na linha de pensamento “comprar na eleição, vender na tomada de posse”.

Brian Belski, do BMO, considerou essa abordagem “uma bobagem” dizendo que apesar dos preços se terem adiantado a si próprios, ainda estamos no meio de um mercado com tendência altista e os recuos devem ser utilizados para adicionar “exposição selecionada”.